文/嫺人 攝影/日常散步‧李盈靜

編按:60歲開始就可以領的勞退新制勞工退休金,該何時領取?應該選擇一次領,還是按月領呢?理財作家嫺人提醒,通膨時代,確實該好好思考這筆勞工退休金該怎麼運用,才能不讓錢越變越薄。如果想領來自行投資,股債配置、保險、配息分別有哪些要注意,設定多少報酬率是比較合理的?選擇月領,又有什麼好處呢?

很多人害怕投資,但是現在通貨膨脹很嚴重,不投資,其實也就像是接受慢性股災。假設你領到100萬元的退休金,物價只要每年漲2%,就能像慢性股災一樣,讓20年後靜靜躺在銀行戶頭裡的100萬元,只剩下像今天的67萬2,97元的購買力。

即便你看到數字就頭痛,如果你是適用勞保的朋友,怎樣運用一筆錢這個課題,在60歲可以一次領勞退的退休金時還是必須面對。所以即便60歲距離你現在還很遙遠,從現在就做好管理自己退休金的準備,一定能提高未來老後的勝算。

60歲可領的新制勞工退休金 不失為老後財產大補丸

之前寫到台灣的中年人每月平均薪資5、6萬元,要怎樣存到一千萬的退休金,不少人覺得很難。加上常常聽到勞保有財務危機,更讓人擔心退休金。

其實適用勞保的朋友們,除了靠自己,還有勞退制度,這筆錢隨著年資累積,也能是退休金的大補丸。

勞工退休金分為舊制和新制,新制從民國94年實施之後,大部分的人已經轉到新制。在新制之下,雇主必須每月按勞退的薪資級距,為員工提繳最少為工資6%的退休金,放到勞保局的勞工退休金個人專戶。

2023年寫這篇文章時,最高一階是月薪15萬元,這樣就是每月提撥9,000元,而如果是中年人平均薪資5、6萬元,以50,600元這一階為例,那就是雇主每月最少要提撥3,036元。

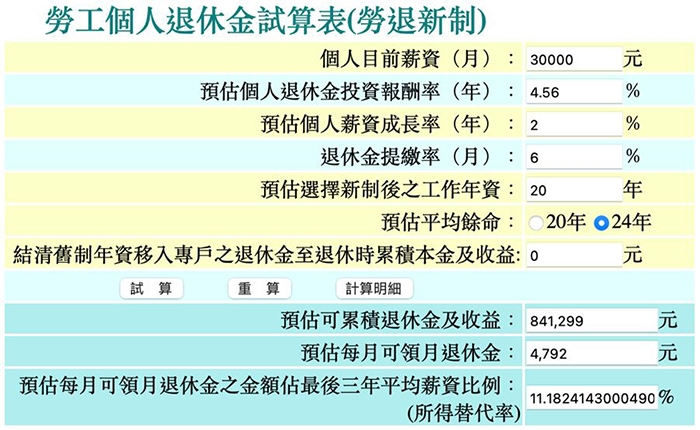

這樣退休的時候可以累積到多少錢呢?這邊用勞動部的「勞工個人退休金試算表(勞退新制)」試算。

為了不被說是不食人間煙火,下面試算假設一位小資族:

• 起薪是3萬元。

• 每年調薪只有2%。

• 投資報酬率4.56%

*根據勞動基金運用局的績效說明(2023年4月,整體勞動基金10年多 (102~112.4)平均報酬率為4.56%。至於你自己目前這個專戶實際累積多少金額了,可以到勞保局e化服務系統去查詢。

從上面的試算可以看出,如果工作20年,可以累積到一筆接近100萬元的退休金。

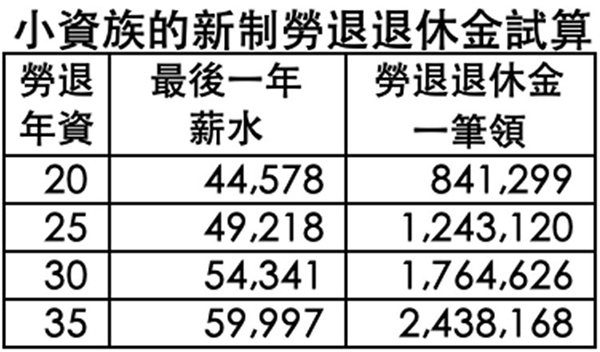

以下我再多試算幾組不同的年資之下可以累積出來的退休金:

可以看到,即便薪水只是國人平均水準,只要拉長工作年資,等退休時也會有一筆200萬元上下的金額挹注,幫助達成千萬退休金,再加上勞保,就不至於需要太擔心。

假設有個人生勝利組,從入職場就是15萬元最高一階的勞退新制工資,在工作了35年之後,其他條件不變,可以累積到超過900萬元的勞退新制退休金。(相關閱讀:退休金怎麼算?勞保老年年金、勞工退休金試算方式、查詢與注意事項)

因此,一般人平均能透過勞退雇主提撥得到的退休金補丸,大概就是100萬元到900萬元之間。

下面就整理4種當累積出一筆勞退的退休金時,可以運用的方式。

1. 參考勞退基金保守型股債配置投資 記得持續投入

前面提過,根據勞動基金運用局的績效說明(2023年4月),整體勞動基金10年多(102~112.4)平均年報酬率為4.56%。這看起來不高,不過這很大原因是因為退休金不能全投入股市,而是必須做好股、債配置。從勞動部2023年4月公布的資產配置看起來,勞退新制基金大約只有45%投入高報酬也高風險的股票。

勞動基金的績效經常被揶揄,我也覺得這對於退休前還在累積期間的年輕勞工來說是太保守了,假如是40歲的朋友,應該可以70%投入股市來提高報酬率,這樣累積出來的退休金會比較豐厚。

不過,對於60歲退休之後的朋友來說,勞動基金的配置比例卻可以參考,因為隨著年齡增加,應該要減少股市的曝險。

與其太過小心把退休金全部放定存,不如至少跟上很多人在罵的勞退基金,這應該是夠保守謹慎的投資方式了。

你可以把領到的勞退退休金混入其他的退休金準備,重新計算股債配置比例。其實可以比勞動基金的配置更積極一點,一般退休資產配置建議是股6債4。

配置完成後,參考4%法則的精神,每年的投資收益扣掉生活費之後,要保留一點空間繼續投入股債。假如你的報酬率像勞動基金一樣大概是4.56%,那最好不要花用到4%,而在退休第一年只提取3%。如果勞退退休金是200萬元,也就是第一年提取6萬元、每月5千元來用,剩下的繼續滾入投資,後面年度再隨通貨膨脹慢慢增加提領金額。這樣退休金很大機會能持續長大,也能夠對抗通膨。

勞動基金規模很大,投資很複雜,那小資族如何選擇資產配置的工具呢?可以參考我在這個專欄寫過的「手上有100萬該如何投資」這篇文章。

2. 配息型的投資工具 莫忘分散投資

假設60歲起領,目前勞退試算中預估平均餘命是24年,以2023年當下勞退適用的利率換算「勞退月領年度總額╱一筆領」的比例,大概是6.8%。也就是如果你的一筆領退休金是200萬元,分24年領、每月大約能領200萬元 × 6.8% ÷ 12個月 = 1.13萬元。

6.8%看似很高,但只能領到84歲這筆錢就歸零了。

投資配息工具的好處是,只要投資還在,不會像勞退月領一樣領完本金也就沒了。

很多人一定會想到,只要能趁低價買到好價位,鎖定這種6.8%的殖利率的工具不難找。不過要提醒的是,如果是股票配息,那是不固定的,而更要避免因為想要高配息而全數投入高風險的投資工具,像是信用評等差的高收益債。

而至於2023年很夯的美國公債、投資等級債券,也是個選項,但只有直接投資單一債券的配息能固定。而投資單一公司債會有違約風險,是退休後盡量要避免的。而幾乎沒有倒帳風險的美國政府公債,其實也不是完美沒有缺點的退休理財工具。

鎖定配息工具最容易有的問題就是集中在某種資產上,忽略了退休後股債平衡配置、分散投資的重要性,也可能因為高配息而犧牲了總報酬。

3. 儲蓄險和年金 記得比較勞退月領金額

投資型保單真心不建議,除非你很確定條款都能看得懂,我必須說即便我是來自金融業,我也覺得不容易看懂,而且還要付出不低的費用,而如果60歲時把退休金投入,當幾年後後悔了,那時也已70、80歲了。

至於儲蓄險和傳統型年金呢?對於退休人士來說保守的工具是可以考慮,不過目前台灣還是低利率,包括保單的利率也是低,現在才要買新的儲蓄險,像是利變年金等,很有可能跟放在定存上的問題是一樣的,就是無法有效對抗通膨,並且要等繳費期滿才開始領,對於60歲的退休族來說,實用性比較低。

一筆錢投入之後可以馬上領的「即期年金」是可以考慮的選擇,不過因為高齡化,保險公司也要控制保戶領很久風險,很多保單有設計例如保證給付20年,之後就大幅削減年金金額。你可以比較保險公司提供的方案和後面會計算勞退支付到84歲的月領金額,看看是否值得。

4. 留在勞退專戶下月領 避免退休金提早消失

如果對於理財感到頭痛,也可以不一筆領,而採用勞退月領。好處是還沒月領的金額留在專戶中,自己不會投資的人也可以繼續參與投資孳息。如前面所說,勞動基金是配置比較保守,但我比較過股4債6的資產配置型ETF,其實勞動基金績效不算太差。

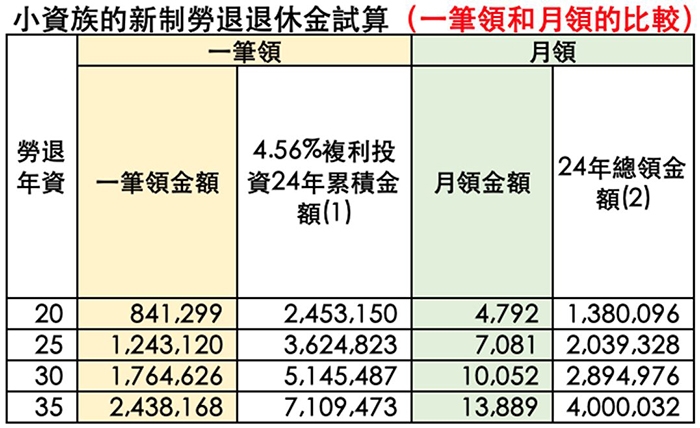

沿用上面那個3萬元小資起薪的案例,下表我用勞動部的工具試算月領好不好。要注意的是勞退月領並不像勞保老年年金一樣活多久領多久,勞退月領只可以領到平均餘命,60歲起領可以領24年,金額稍低,而65歲起領則是領20年,金額稍高。(相關閱讀:勞保年金可以提前領?一篇看懂法定退休年齡、老年金請領條件)

下面表中的數字是用60歲起領、領24年來試算。

從上表可以看到:

(1) 一筆領出自己投資:即便和勞退基金一樣只有4.56%的年化報酬率,24年後也可以累積出不錯的金額,但到時也84歲了。

(2) 選擇月領:總領金額比一筆領出自己投資,金額是比較少的,不過也比一筆領的原始金額高了。如果領出來之後沒有信心堅持穩健投資,也沒有想要讓資產成長留給後代,那樣選擇月領是可以的,月領可以避免幾年後用光、或是被親人覬覦,甚至被詐騙了。

重要提醒!專款專用才能養大退休金

有人拿到一筆錢,會花在大額消費上,像是換一部車,這樣兩三下就會把勞退新制的退休金花光。除非自己存的退休金已經很豐厚,不然千萬要記住,這筆退休金雖然不多,但在物價上漲很有感,而薪資不漲的年代,這筆錢要專款專用,養大這筆退休金,也能有助降低提前花光退休金的機率。

*以上試算時間點是2023年6月,僅為解說用途,請注意,勞退制度中適用的薪資級距、平均餘命、預估報酬率、換算月領適用的利率條件等都會隨時間改變,以勞保局網站最新公告為準,相關假設說明請詳勞動部試算網站。(相關閱讀:勞保、勞退、國保老年金是什麼?勞工退休金請領金額與申請方式一次看

*提醒!本文僅為個人投資見解與心得,不得作爲任何交易之依據及獲利之保證,是否合用請自行評估。

*50+及專欄作者皆無成立報明牌、存股、飆股等投資Line群組和社團,請小心遠離詐騙!