文/嫺人 攝影/日常散步・李盈靜

編按:最近債券為什麼突然變熱門了?現在是投資債券的時機嗎?該買台灣的美債,還是該買美國發行的美債?買高收益債券好嗎?當許多媒體與財經網紅勸進搶債券時,40、50歲的中年人也該跟進嗎?理財作家嫺人分享債券常見的3大問題,以及中年人在投資債券前該認清哪些風險影響退休計畫。

最近有網友來問我關於債券投資的問題,有的是因為銀行理專推薦,也有的是看到社群媒體上說現在是買債券的大好時機。從我2022年9月中寫「提早退休說明書」到2023年3月底,很多人投資的元大美債20年ETF(00679B)市值成長將近一倍,而另一檔也很熱門的投資等級公司債「元大AAA至A公司債(00751B)」則成長了30%。為什麼債券忽然這麼熱門呢?

最近大家為何要買債券?聯準會升息債券殖利率升

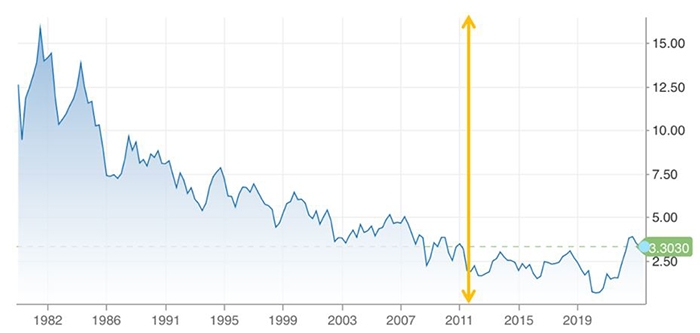

講到債券,一般會想到10年期美國政府公債殖利率,從下面的趨勢圖可以看到,在2003年之前大部分高於5%,那時很多美國退休族靠公債的收益就可以生活;但2011年之後,很長一段時間利率很低,美國公債只是用來分散股票的風險,要靠公債配息過退休生活很困難。

圖表來源:CNN

圖表來源:CNN

一直到2022年,美國通貨膨脹大暴走,聯準會因為要控制通貨膨脹而開始升息,債券殖利率才又回復吸引力,當優質的債券配息都有4%~5%,大家就會覺得何必冒險投資股票呢?投資債券穩穩領配息的時代是不是又回來了?而且2022年升息之後債券價格經歷歷史上少見的大跌價,現在逢低買入,看起來是少見的好時機。

大家都在買什麼債券?選擇債券留意總持股人數

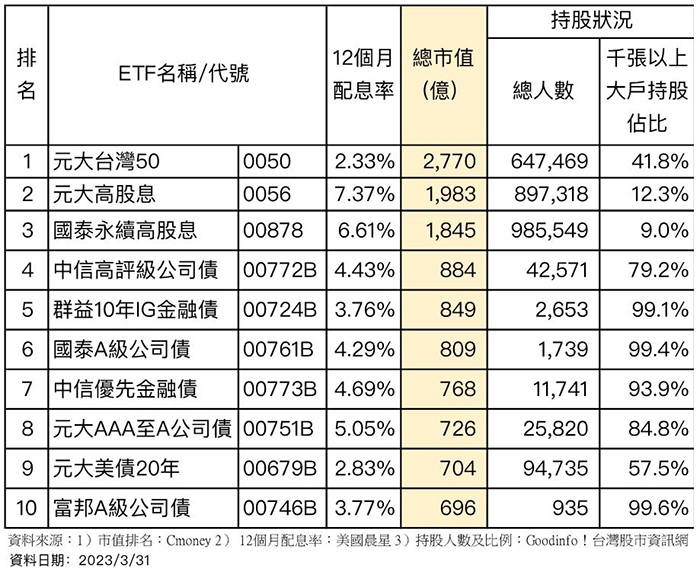

從Cmoney的網站查詢台灣發行的ETF市值排行整理如下表,可以看到,前10大當中只有前3大是股票ETF,之後就都是債券ETF,包括信用評等優質的公司債、金融債和美國政府公債。從這裡可以看到債券ETF的勢力。

如果仔細再拆解下去,從上面的表中還可以看到在選擇債券時2件重要的事:

1. 這些債券ETF的市值,很大比例是握在持有千張以上大戶的手中,像是第6大ETF國泰A級公司債市值有809億,但是散戶人數很少,總共持股人數只有1,739人。總持股人數比較多的商品才是一般散戶聚集的地方。

2. 第9大ETF元大美債20年(00679B)過去12個月配息率只有2.83%,主要原因是12個月配息率包括的區間有2022年開始升息之後,利率還沒有那麼高的區間,另一個原因是「利率倒掛」,本來這種長期債券的風險比較高,應該配息要比較高,可是這段時間卻出現疑似景氣衰退的警訊,長期債券的利率反常比短期債券利率低。

但即便這樣,00679B的總投資人數將近9.5萬人,是債券ETF中最多人投資的商品。為什麼呢?因為美國長期政府公債在股災的時候避險效果最好,不少人在賭未來景氣衰退時可以賺一筆。我自己在2020年3月COVID-19股災中就因為它的價格上漲,平衡了股票大跌價的風險。不過投資這種商品也有需要注意的風險,我自己就會控制比例。

該不該搶債券買入的時機?中年人要認清4大風險

最近幾次被問到,「想用房子貸款來買債券,因為房貸利率2%、債券殖利率4%~5%,配息繳完房貸還有剩,而且等美國又開始降息的時候,債券利率和價格是反向關係,到時候債券價格會上漲,現在逢低投入,還可以賺到價差」、「媒體和財經網紅都說現在是投資債券的大好時機,我有一筆美金,是不是該全部馬上投入?」

聽起來像是完美計畫,媒體和財經網紅這麼建議的原因我就不複述,大概就是像前面朋友所描述的那樣。

不過對於40、50歲以上,人生沒有機會一再重來的中年人來說,看起來再理所當然會賺錢的投資,都需要想到有沒有風險?能不能控制?搶進債券投資時機的風險有幾個:

1. 利率是不是能預測?

美國是不是一定會降息?2023年3月爆發矽谷銀行危機等事件,種種跡象顯示經濟會陷入衰退,應該不久就會降息。不過,經濟情勢是難以預測的,沒有人能預測到會發生COVID-19和俄烏戰爭,又像是2021年底當通貨膨脹剛開始的時候,美國聯準會說,通貨膨脹只是暫時現象,那時候沒有人想到後來通貨膨脹會失控(到2023年2月還高達6%)而必須這麼激烈地升息。雖然現在因為預期會降息讓債券投資像是探囊取物一樣簡單就能賺錢,但誰又能保證不會有意外?

2. 萬一繼續升息呢?

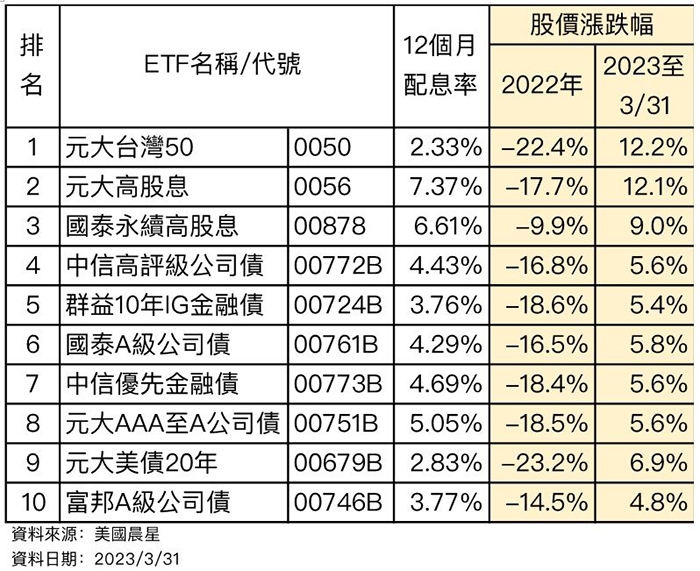

看到下面的表中,2022年升息的時候,元大美債20年(00679B)的跌幅比股票還要慘,以20年的存續期間來看,升息1%就會大概要準備跌價20%,其他債券在2022年也都有相當的跌幅。公債和高評等公司債雖然被倒帳的風險極低,不過要注意的是利率風險,雖然現在大家都說會降息,但萬一就是中到那很低很低的機率而繼續升息了呢?

3. 就算真的降息了,但美金可能貶值

就算真的降息了,而債券價格真的跟著反彈,也要注意大部分人是台灣人不是美國人,降息的時候也可能美金貶值,這些ETF雖然是台幣計價,但買的還是美金的資產,最後匯率波動還是會反映到價格上。

4. 注意美國政府財政支出超過上限的危機

美國政府財政支出超過上限,這並不是2023年的新聞,過去每幾年就會發生一次,近年最嚴重的一次發生在2011年,不過最終債務上限提高,避免掉一場可能的危機。萬一發生的時候,美國公債被降評,不再被視為無風險,美國政府可能會被要求比較高的利率才能借到錢,美國公債價格可能會下跌,而投資人可能拋售美國公債,因而導致美元貶值。這個事件發生的機會極低,但是萬一發生的話,影響卻很重大。

要不要把握大家都覺得是天載難逢的好時機?有可能超完美計畫上演,我也不敢唱反調,阻止大家把握買債券的好時機,以免一段時間之後你心裡暗暗怪我害你沒賺到。

債券的確是資產配置中重要的工具,現在投資也比過去幾年的時間點好多了,只是如果和我一樣退休了、或是比較保守,建議算好適合的股債配置比例,用平常心去進行投資,畢竟保持心情穩定、能安穩睡眠,也是中年之後很重要的非物質資產。如果是借錢投資是不建議,除非資產很龐大,即便有虧損也不影響退休計畫。

債券常見3大提問 若買直債要架債券梯

1. 我該買台灣的美債,還是該買美國發行的美債?

現在很方便,在證券公司開複委託戶頭就可以投資美國那邊的產品,不管是在費用率或是績效上都會比台灣的產品好,但是很多人不放心。

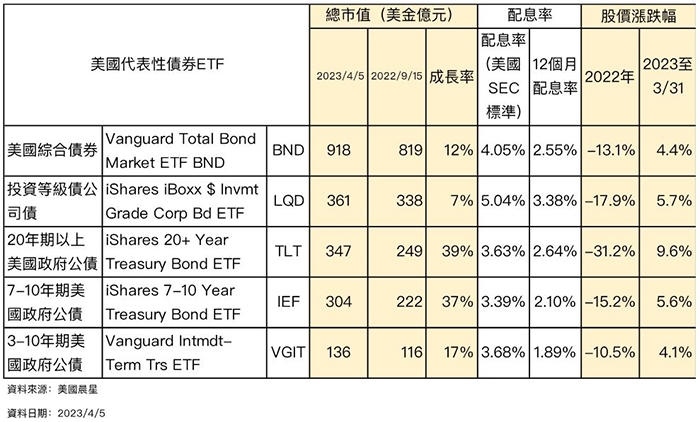

下表中是幾個具代表性的美國發的美債產品。可以看到從2022年9月中到2023年4月初,這些美債的規模都有相當的成長。可以感受債券的熱潮。

請注意,上表的股價漲跌幅不能和台版產品比較,因為一個是台幣計價,一個是美金計價。

請注意,上表的股價漲跌幅不能和台版產品比較,因為一個是台幣計價,一個是美金計價。

2. 我該買哪一種債?

債券配置的目的是要平衡股票的風險,所以應該以安全性最高的公債為主,如果想要增加一點收益,可以考慮規模最大、也包含投資等級公司債的美債BND。

至於台灣人喜歡的非投資等級債(高收益債),美國這邊有一檔代表性的ETF iShares iBoxx $ High Yield Corporate Bond ETF(HYG),在2023年第一季它的規模是137億美金,比起上表大多數的高評等債券規模都是比較小的,雖然說這種高收益債的配息比較高,但是退休資產配置就是要安全,這種非投資等級的債券在美國並不是主流。

3. 銀行和證券公司推薦我買的是直接買單一支美債,聽說單一債券只要持有到期就可以還本,不會有像ETF那樣的價格波動,是不是比較好的選擇?

的確是,直接借錢給美國政府,或是蘋果公司,每一期他們就是給你利息,而且到期要還本金給你,但是要注意的是像矽谷銀行、瑞士信貸這些大金融機構都會出事,美國政府也不是完全不可能碰到債務上限繳不出利息,買入一籃子債券的ETF是比較有效分散風險的方式。

另外,就算不會被倒帳,也要注意中途如果要贖回,直債和ETF一様會有利率風險,萬一利率繼續漲,鎖住的是較低的利率,而且若中途要賣,也是有跌價的風險。

買直債控制利率風險的方式就是架債券梯,不同時間點分批買在不同的利率,到期時間也不同,可以分散到期的時候如果要再投入時,全部資金買在同一市況的風險。

買直債最好確定資金在債券到期前都不會動用,並且要注意資產部位夠大,這樣才可能架債券梯。

ETF雖然沒有到期保本,不過投資分散,每年要做資產再平衡也比較容易買賣。

總之,中年之後的投資務必要做足功課,保持平衡的股債配置,記得心情穩定、晚上好睡,是和退休金一樣重要的資產。

*提醒!本文僅為個人投資見解與心得,不得作爲任何交易之依據及獲利之保證,是否合用請自行評估。

*50+及專欄作者皆無成立報明牌、存股、飆股等投資Line群組和社團,請小心遠離詐騙!