編按:我快退休了,是不是該少買股票、多買債券?答案可能和你想的不一樣。「4%法則」提出者威廉.班根(William Bengen)的研究發現,當股票配置過低,安全提領率反而快速下降;為什麼債券太多反而可能撐不住退休生活?把投資分散,又如何讓安全提領率從約4.2%提高至4.7%?

退休後債券越多越安全嗎?股票低於35%,安全提領率反而下降

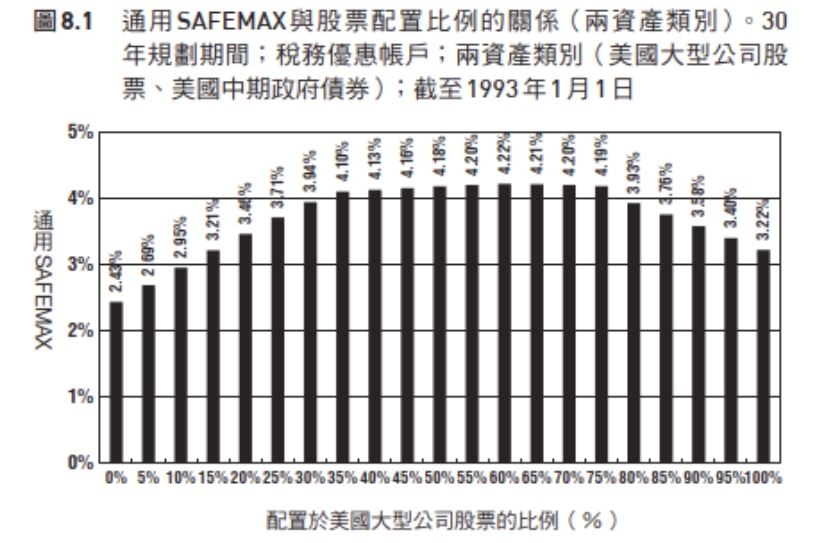

下圖8.1中,SAFEMAX(最高安全提領率,Maximum Safe Withdrawal Rate)在美國大型公司股票配置35%~75%之間的「平台區」。我第一次看到時,就覺得這個特徵非常有趣。

對於股票債券2資產投資組合而言,這是安全提領率的「甜蜜點」。在平台左側,也就是股票配置低於35%時,SAFEMAX下降,推測是因為債券的報酬不足以支撐提領率。

在平台右側,也就是股票配置非常高時,一場嚴重的熊市可能摧毀投資組合,同樣會壓低提領率。然而,在中間這條「中庸之道」的配置區間內,投資組合在所有情況下都能安全運作。

(圖片來源:《4%法則》)

(圖片來源:《4%法則》)

分散投資能提高安全提領率嗎?7資產配置從約4.2%升至4.7%

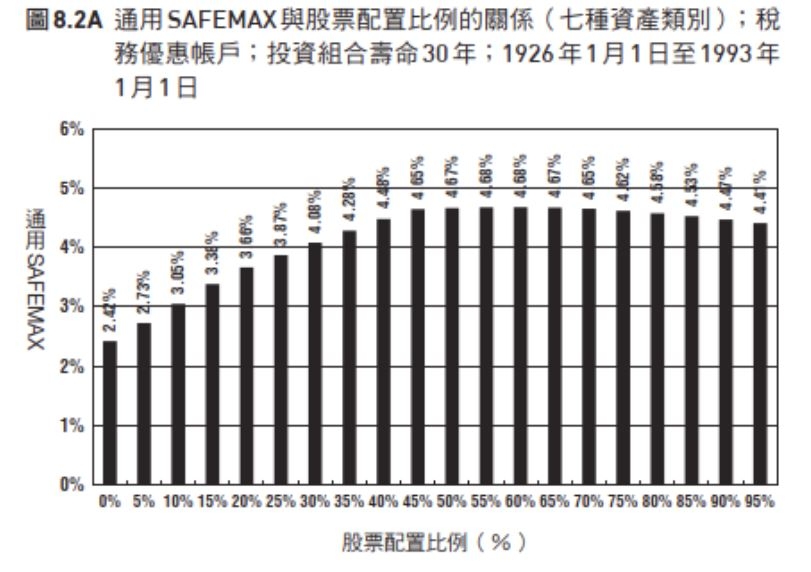

下圖8.2A顯示的是投資組合包含7種資產類別(而非2種)時的結果,代表我最新的研究成果。除了美國大型公司股票與中期美國政府債券之外,新增的5種資產類別包括:美國國庫券、美國小型公司股票、美國中型股、美國微型股,以及國際股票。

我假設投資組合中的股票配置總比例,平均分配在上述5種股票資產類別。國庫券在整個期間維持固定5%配置。

(圖片來源:《4%法則》)

(圖片來源:《4%法則》)

圖8.1與圖8.2A最明顯的差異,是SAFEMAX的最高值從約4.2%大幅提高到4.7%。(表示我們現在有「4.7%法則」了?當然不是!)在這方面,新增的5種資產類別確實明顯提升了提領率。

很明顯,新增的資產類別並沒有改變圖8.2A左側曲線相對於圖8.1的形狀。在較低的股票配置(較高的債券配置)時,SAFEMAX仍然會快速下降。

然而,在圖8.2A的右側有顯著改善:7種資產投資組合在股票配置極高的狀況下,所承受的損失要小得多。這是因為,那5種股票資產類別有著良好的互動關係。換句話說,它們在績效高峰與低谷出現時間上的「相關性」其實很有限。所以,如果投資人偏好較高的股票配置,現在可以比過去更少顧慮地採取這種策略。分散投資再次展現出實力。

退休股票該配置多少?班根研究:57%~62%是安全提領率高峰區

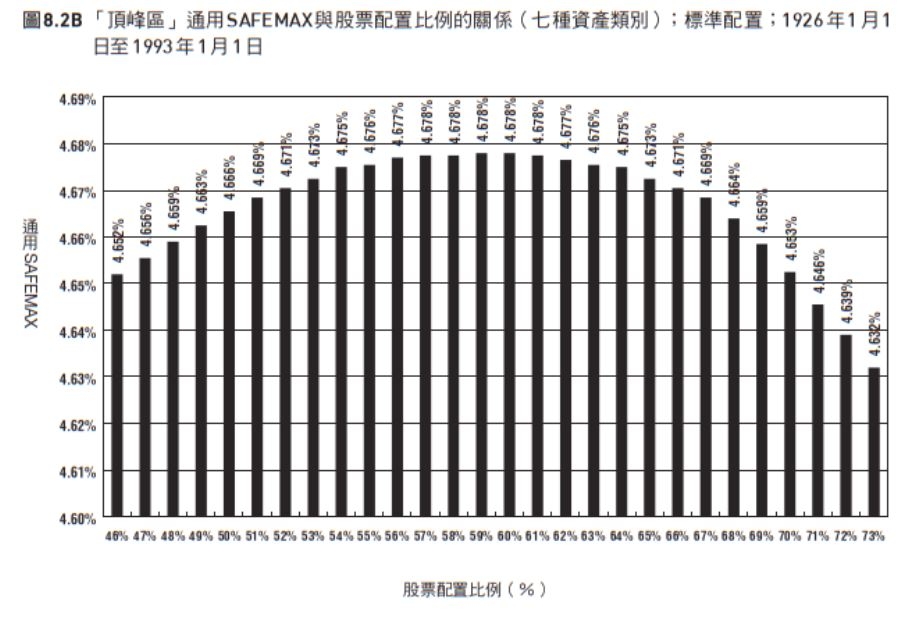

圖8.2B是圖8.2A中「頂峰」區域的放大圖。它指出通用SAFEMAX的絕對高峰出現在整體股票配置約57%~62%之間。這表示,如果你打算在退休期間維持固定的資產配置,那麼約60%配置於股票是理想的,同時35%配置於債券,並保留5%配置於貨幣市場基金(或其等價資產,例如國庫券)。

(圖片來源:《4%法則》)

(圖片來源:《4%法則》)

有趣的是,我早期研究中的2資產投資組合,其通用SAFEMAX的最高點出現在股票配置60%~64%之間。因此,加入4種新的股票資產類別後,達到最佳結果所需的股票比例反而降低了。較少的股票比例能形成波動較低的投資組合,同時又不會犧牲提領率。這又是分散投資的一次勝利!

最後還有一點值得注意:圖8.2B中所有提領率其實幾乎相同,最大差異只有0.04%。因此,投資人選擇圖中任何一種股票配置都算合理。偏好較低波動投資組合的人,可能會傾向圖表左側的配置約57%股票);而希望在未來累積更多財富、較積極的投資人,則可能會偏好右側的配置(約62%股票)。(相關閱讀:只做喜歡的工作,不到40歲滾出日幣5千萬資產!日本平凡部落客半退休半工作「微FIRE」人生:維持旅遊生活、退休金持續增加,怎辦到?)

退休投資股票太多、債券太多都不好?班根研究揭理想平衡點

【書籍編輯補充】

相信大家都聽過傳統理財建議的「股票60%、債券40%」配置。但班根大師在這段研究中,賦予了這個比例更深層的科學實證。

大師發現,退休資產配置有一條神奇的「中庸之道」:

債券太多(股票<35%):資產缺乏成長動能,會被通膨和提領速度活活耗盡。

股票太多(股票>75%):萬一退休開局就遇到像1929年那種毀滅性熊市,本金會直接被市場摧毀。

而最完美的平衡點,就是整體股票配置約60%!

更厲害的是,大師這次端出了理財界「白吃的午餐」:多重資產分散投資。當你把原本只買大型股的資金,分散到中型股、小型股、微型股和國際股市時,因為它們之間的績效高低具有互補性,奇妙的事情發生了:整個投資組合的波動度變低了,但安全提領率卻從4.2%逆勢拔高到了4.7%!

(本文摘自威廉.班根著,《4%法則:讓錢活得比你久的提領金律》,天下文化出版)