編譯/丁于文 圖/Shutterstock 資料來源/Around Thirty de Retire、MONEY PLUS、Youtube_阿千的半自由日子、Rakuten Books 責任編輯/吳丹華、陳莞欣

編按:提早退休(FIRE)讓人嚮往,但實際上不易達成?日本理財部落客阿千,原為每天工作12小時的「社畜」,發憤改變後,33歲就累積日幣3千萬資產,並開始過著「半退休半工作」的「微FIRE」生活。微FIRE是什麼?為何她會認為這樣的工作與生活方式,比提早退休(FIRE)更加安心也快樂?

目前半退休半工作,經營部落格「30歲左右退休」和YouTube「阿千的半自由日子」的阿千,以一介平凡OL在33歲累積資產達3千萬日圓(約新台幣660萬),並透過媒體跟大家分享她的「極簡生活×副業×資產運用=存錢×賺錢×錢滾錢」而知名。

每天工作12小時的社畜 存半薪投資滾出3千萬

阿千和多數人一樣出身於小康家庭,學生時代還因為愛漂亮和出國旅遊花大錢,結果不得不打工填補生活費。剛畢業進公司擔任行政職的年薪,也只有普普的3百萬日圓(約新台幣66萬)。爾後雖然努力考證照爭取業績抽成薪,過的卻是每天工作12小時的社畜生活。

阿千自20歲起的資產變化表。(出自YouTube阿千的半自由日子)

阿千自20歲起的資產變化表。(出自YouTube阿千的半自由日子)

為擺脫住垃圾屋的懶散,加上深知賺錢辛苦,阿千重整生活趨向極簡,並陸續將多出的年薪約150~300萬日圓(約新台幣30~66萬)全數投入股市。28歲那年,阿千以薪資近半儲蓄加上投資,達成資產1千萬。此後更在「薪資水準提升,生活維持原樣」、與安倍三箭政策帶來股市榮景的助攻下,阿千33歲時不僅資產攀升到3千萬以上,同時還訂下賺到5千萬(約新台幣1千1百萬)辭職的目標……

比起4%法則 「微FIRE」能讓資產穩定增加

當阿千存到1千萬日圓時,「再努力一下,說不定就不用做全職工作」的想法油然而生。但計畫趕不上變化,因為男友工作轉調,阿千於是決定結婚辭職,帶著3千萬加上退職金和生活預備金共3千5百萬,開始半退休半工作的微FIRE生活。

微FIRE的概念來自於「FIRE(Financial Independence and Retire Early∕經濟獨立,提早退休)」。簡言之,FIRE是累積到充足的投資本金,運用持續投資產生的報酬(資產收入)支付生活費,以達到提早退休的目的。

阿千研究後認為,從美國開始興起的FIRE,其中的「4%法則:將每年的生活費控制在投資本金的4%以內,就能在不減少資產下生活」,不一定符合因通縮物價便宜、社會保障相對充實、平均壽命較長的日本。

況且若遭遇如雷曼金融海嘯,資產價值被腰斬,那從投資報酬提領的4%生活費,實質上的購買力可能會相等於提領了8%。(相關閱讀:退休後要有穩定現金流,4%法則仍可能把錢花完!提早退休過來人:如何存夠本金、算出安全提款率?)

阿千試行過FIRE後,提出「微FIRE」概念:「先累積必需生活費的20倍資產進行投資,且每年只提領全部投資存款的2.5%,加上工作收入以支應生活支出,就是一種半退休半工作的FIRE。」並同時提及,「如果4%法則的目的在於維持現有資產,那麼2.5%法則的目的即是讓資產穩步增加」。

7個務實考量 為何半退休半工作比較安心

此概念中還包含了阿千個人的考量——

1. 仍想工作,但只想做自己喜歡的工作。

2. 只依靠投資資產收入,風險太高。

3. 實際上提領到4%會令人害怕,本身做不到。

4. 預計將來會有小孩。

5. 還是看著資產數字增加,心情比較好。

6. 將來有可能必須為了父母或手足支出大筆的照護費用。

算清每年生活費 回推微FIRE資產目標

阿千也建議開始微FIRE之前,最好先確認自己想賺多少生活費,才知道必須事先累積多少投資本金。因為資產收入提供的生活費占比愈高,也意味著要準備的投資本金愈多。

阿千認為工作與資產收入各5成最佳,舉例說明如下:

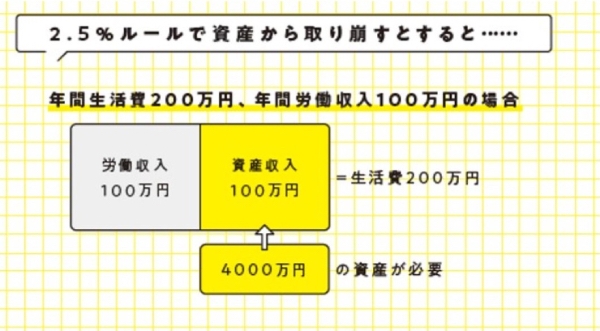

假設一年生活費用需2百萬日圓,進行微FIRE之後,稅後工作收入為1百萬日圓,因此其餘就必須靠稅後資產收入。

從資產收入供給的1百萬日圓回推:「100÷2.5%=4,000萬日圓」,亦即進行微FIRE之前,最好先準備4千萬日圓投資本金(約新台幣883萬),如此才能從資產創造的投資報酬中提領100萬(即2.5%)當生活費。

2.5%法則,即微FIRE後的部分生活費來自於資產的2.5%投資收入。(出自MONEY PLUS編集部)

2.5%法則,即微FIRE後的部分生活費來自於資產的2.5%投資收入。(出自MONEY PLUS編集部)

那麼,阿千該如何達成這個目標呢?以下分享她累積資產的3個要件。

要件1. 賺錢:當加薪無望,發展副業增加收入

28歲資產達到1千萬日圓的阿千,為自己設立更高的目標「3千萬」。於是開始副業——研究理財與寫部落格。阿千提醒,就算薪資現實很骨感,也要「設立目標並製作圖表以把握資產數字」,其作法如下:

1. 資產累積期

透過調轉職同時合併投資多賺錢;生活上刪減固定支出、減少物慾、善用金融體系的優惠等以少花錢。

2. 目標推進期

運用副業如部落格、YouTube、電商等多賺錢;年收增加但生活維持原樣即少花錢。

工作是微FIRE不可欠缺的一環,但能找到「Life's Work」更佳。阿千認為Life's Work要能成功有2大重點:一是喜歡,二是有益於他人;因為「有益於他人但自己不喜歡則無以為繼,自己喜歡但無益於他人則難以獲利」。

阿千以個人喜好的理財領域、室內設計和線上遊戲為例。三者都能有益於他人,但遊戲的實況和攻略等現在已經是紅海,因此阿千選擇藉由部落格和YouTube專心經營前兩者。與多位讀者互動後,阿千發現比起完全不工作的FIRE,事實上大多數人更適合能與社會適度聯繫的微FIRE。(相關閱讀:人可以不上班,但一定要有份「工作」實現自我!10個問題,你的工作能帶給你金錢以外的滿足感嗎?)

要件2.存錢:定期定額扣款投資、拉高購物門檻

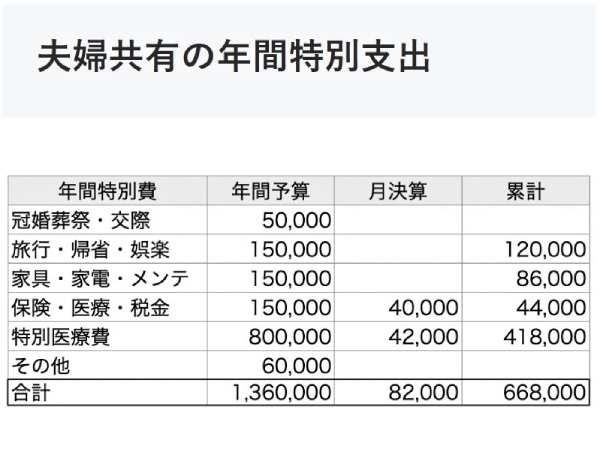

精打細算的阿千與月光族丈夫在婚後財務各自獨立,但仍有共同支出的部分如下兩表(以2023年6月為例)。

房貸與汽車費用是固定支出,外食水電日用品因大環境影響而微增,交通費主要是汽油錢。雖說阿千崇尚極簡生活,但從每年的特別支出看來,兩人過的仍是有旅行和娛樂的品質生活。醫療支出占比多是因為阿千正在進行不孕症治療;此外阿千個人支出的部分,也涵蓋了保險、美容和服飾費等。

阿千夫妻2023年6月共同支出表。(出自阿千的Blog〈微FIRE第5年的生活費:2023年6月半退休半工作半微Fire家計簿公開〉)

阿千夫妻2023年6月共同支出表。(出自阿千的Blog〈微FIRE第5年的生活費:2023年6月半退休半工作半微Fire家計簿公開〉)

阿千夫妻2023年至6月為止的年共同支出表之一。(出自阿千的Blog〈微FIRE第5年的生活費:2023年6月半退休半工作半微Fire家計簿公開〉)

阿千夫妻2023年至6月為止的年共同支出表之一。(出自阿千的Blog〈微FIRE第5年的生活費:2023年6月半退休半工作半微Fire家計簿公開〉)

夫妻每年400萬的家庭共同支出預算,到6月為止的達成率為佳績43.2%。兩人還為了家庭另從信用卡定期定額自動扣款購買基金。阿千推薦存不了錢的人,可試試這個逼自己儲蓄的方法。

揮別過去每天工作12小時的阿千,現在運用微Fire自由安排時間做自己喜歡的工作生活。阿千也不吝分享「拉高購物門檻的5鐵則」:

1. 徹底研究想買的物品。

2. 10年後是否能繼續使用。

3. 不買原本不想要的東西。

4. 格外心動就馬上行動。

5. 金錢用自己寶貴的時間賺取,務必再次確認該物品是否值得購買。

物品的功能、價格和設計,是阿千購物時的研究三要素。無論大小物件,使用年限遠比外觀設計重要。家具的顏色首選百搭的黑白灰,租屋族尤其可考量此色系。物品會先放入購物車不結帳,以冷靜受外在影響而興起的購物慾。即使一眼愛上的蘋果筆電,也因為能與iPhone手機連用才決定購買。在運用了這些原則後,阿千家中都是自己真心喜愛的東西。

要件3. 錢滾錢 偏好個股與指數型商品、莫忘分散風險

從投資日本個股而壯大資產的阿千,也推薦投資指數型金融商品。因他認為,股票是優秀的自動收益機器,而且現在靠股息生活,過程中不僅能促使自己學習也可獲得樂趣。

阿千大部分的資產都集中在有價證券,但這種失衡隱藏的風險也令人害怕。於是阿千有意地把資產配置在現金(勞動定期所得)、不動產(自住)和股票(國內外)。

不動產以自住宅為主,除了省去空屋煩惱,也能避免老年租屋問題。況且日本的房貸利率目前約0.4%,阿千又剛好享有1%的自住房貸所得稅扣除,因此這筆含頭期款的全額房貸幾乎無利息支出。

阿千提及「分散持有很重要,無論是股票的配置,還是整體資產」。阿千將資產配置的目標訂為:現金和可變現資產為25%、不動產(僅自住)為25%、股票與保險50%。

微Fire 5年資產破5千萬 只做自己喜歡的工作

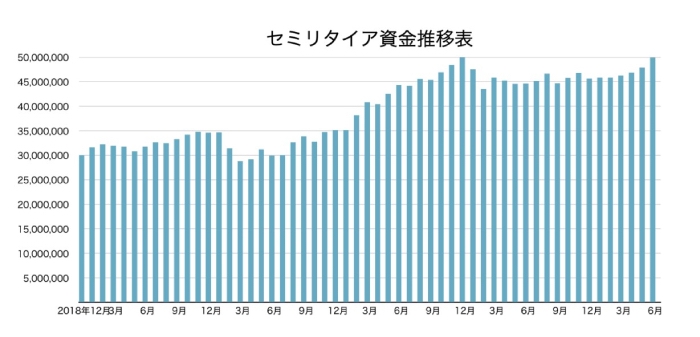

實際進行微Fire以第5年的阿千,大方分享她的資產變化。從下圖可見,自2018年末起,阿千以3千萬資金進行微FIRE至2023年6月底時,這筆資金已突破5千萬日圓。

微FIRE資金變化表。(出自阿千的Blog〈微FIRE第5年的資產狀況:2023年6月底微FIRE公開〉)

微FIRE資金變化表。(出自阿千的Blog〈微FIRE第5年的資產狀況:2023年6月底微FIRE公開〉)

2022年全球股市慘況,曾使這筆累增至5千多萬日圓的資產蒸發了約500萬。

但相較於生活費全來自於資產收入的FIRE(提領4%),阿千的微FIRE不僅有工作收入,並且僅從資產收入提領2.5%用於生活,放入投資的金額相對地高。受惠於持續投資的回報,現在阿千自由自在地過著自己想要的人生。

(※金融市場高低起伏,以上阿千的資產數字皆根據當時的投資情況紀錄呈現。)

*提醒:本文僅為案例投資見解與心得,不得作爲任何交易之依據及獲利之保證。投資理財有賺有賠是否合用請依個人情況審慎評估。