文/50+整合企劃

每個人心中都有一個理想的老後畫面,去沒去過的地方、做沒做過的事,或只是每天有時間從容地泡一杯茶。但現實卻往往回到一個令人不安的問題:「退休金準備得夠嗎?」

靠勞保與勞退還不夠?退休金缺口可能高達2000萬元

根據中租基金平台依據簡約、樂活、富足三種生活檔次的退休規劃試算,以65歲退休、活到85歲為例,退休後月開銷分別為4.1萬元、6.9萬元及10.9萬元,扣除勞動部公布勞保加勞退每月平均請領金額2.6萬,平均每月仍有2~8萬元的現金流缺口,20年下來,總金額高達360~2000萬元──這不是危言聳聽,而是實際的計算結果。

現實是,多數台灣民眾的退休金來源,仍高度依賴勞保老年給付與勞工退休金。這兩項合計約能提供六成的退休所得,距離理想的八成所得替代率,仍有明顯差距。而真正能補上缺口的第三支柱──靠自己理財來準備退休金,卻往往成效不彰。許多人不是還沒開始,就是跟著市場起落追高殺低、見跌就停扣,最後反而陷入「投資越久、信心越低」的困境。

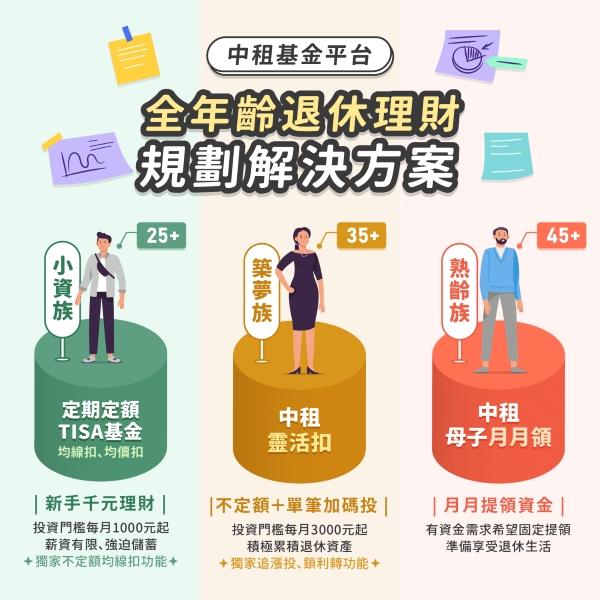

年輕人可以從TISA起步 熟齡族需要更高效率的財務設計

為了鼓勵國人更早開始退休準備,政府在今年7月正式實施TISA制度,也就是「台灣個人投資儲蓄帳戶」(Taiwan Individual Savings Account)。這項制度是參考日本NISA制度發展而來,鼓勵年輕族群從小額定期定額投資開始累積退休資產。首波開放的基金商品,不僅享有0手續費、管理費率也壓低至0.6%以下,每月最低只需投入1,000元即可開始,未來還可能有稅負優惠。中租基金平台已於7月1日開賣TISA基金,是第一家加入銷售行列的民營機構,民眾現在就能開立一個屬於自己的TISA退休帳戶。

TISA確實是一項儲蓄退休金的有利方式,也是政府希望國人補足第三支柱自提退休金的政策,但對於已經邁入50歲、退休時程只剩十來年的熟齡族群來說,更需要的是一套針對中年以後設計的整體理財策略,不只是「開始投資」,而是「投對方式、做對配置」。

靠紀律理財還不夠 熟齡族更需要克服人性弱點的「靈活扣」

2025年台灣正式邁入超高齡社會,退休金議題備受關注。中租基金平台看見這樣的趨勢與需求,早在3月便推出「樂退休」專案,協助民眾規劃安心的退休生活。隨著TISA退休帳戶於7月上路,也隨即將TISA整合進「樂退休」專案中,讓民眾能一站式建構個人化的退休金準備計畫。「樂退休」專案整合兩大創新投資方式:「中租靈活扣」與「母子月月領」,幫助熟齡族群補齊退休金缺口,打造穩定、可預期的退休現金流。

多數人都知道定期定額的重要,但真正的難點在於──市場漲的時候怕買貴,跌的時候又怕虧錢,結果往往無法堅持。中租靈活扣的設計正是為了解決這樣的「人性弱點」。它在原本定期定額的基礎上,加入「均線扣」與「均價扣」這兩種智慧判斷機制,幫助投資人逢低加碼、逢高減碼,不靠猜測市場時機,也能逐步優化投資成本。

以「均線扣」來說,它是根據市場歷史走勢的平均線進行自動判斷,當價格低於一定基準,就自動加碼扣款,不受投資人當前成本影響,適合熟悉市場節奏、希望提升效率的投資人。

相對而言,「均價扣」則是依據每位投資人自身的持有成本計算,價格若低於平均成本時系統就會自動加碼,適合保守型、重視風險控管的投資者。無論是哪一種方式,都能在紀律投資之上,加上一層動態調整的智慧機制,幫助資產累積更有感。

紀律理財還不夠,熟齡族更需要克服人性弱點的「靈活扣」投資機制。

紀律理財還不夠,熟齡族更需要克服人性弱點的「靈活扣」投資機制。

不是只能存 還要能穩定領:讓退休金真的變成每月收入來源

若說靈活扣是為了幫助熟齡族群「把錢存下來、存得有效率」,那麼「母子月月領」的設計,則是為了讓退休後的現金流「領得穩、領得安心」,想像一下,即使市場波動,你也能每月安心領到一筆金額過日子,這種踏實感就是「母子月月領」的優點。

退休生活不是為了縮衣節食,而是能自在地走想走的路、過想過的生活。

退休生活不是為了縮衣節食,而是能自在地走想走的路、過想過的生活。

釐清迷思:配息不等於安全感 高股息ETF也可能讓你誤以為自己有錢

過去幾年,高股息ETF風靡市場,許多熟齡族也偏好這類配息、能帶來穩定現金流的商品。但實際上,配息是否穩定,往往受限於市場狀況與基金配息政策,不一定每次都能如願。更令人擔心的是,有些配息甚至是「配到本金」,表面上看起來有收入,其實淨值不斷縮水。

母子月月領的設計,跳脫「ETF配息不穩定」的迷思,它不是被動等待基金配息,而是讓投資人能主動設計自己的月月領現金流,整體機制是以「母基金+子基金」的組合運作。一開始,投資人將一筆單筆資金存入母基金,接下來系統會每月自動從母基金轉出一筆金額,定期定額申購一組子基金。當子基金累積報酬達到設定的停利點後,系統會自動獲利了結,把收益轉回母基金。這樣的設計,就像一個能自動幫你「獲利了結再投入」的循環機制,幫助資產持續滾動。

至於提領機制則是投資人可以自己設定一個最高10%的「年化提領率」,系統會依此自動計算每月可提領金額,並從母基金中贖回相應單位數,將資金轉入你的帳戶。換句話說,和ETF需等待是否有配息不同,「母子月月領」是每月直接從母基金部分贖回來提領現金,金流穩定,不受市場或基金配息政策影響。

更進一步來看,這樣的提領方式屬於「資本利得」或「本金」,不像傳統配息被歸類為「股利所得」,可同時避開國內股利配息所得可能增加稅負的問題,及單次配息收入超過2萬,被課徵2.11%二代健保補充保費的情形發生。從退休理財的角度來說,「母子月月領」不但能提供穩定、預期性高的現金流,同時也讓資產有機會繼續成長,進可攻、退可守,是為熟齡族量身打造的退休現金流機制。

從「存」到「領」,從資產累積到現金流提領,中租基金平台透過「靈活扣」與「母子月月領」兩大創新機制,提供一套橫跨不同人生階段的退休理財解決方案。在還有工作收入的年紀,可以透過「靈活扣」定期投資、逢低加碼,把資產累積速度拉快一點,在基金的選擇上,也有政府推廣低經理費且適合長期投資的TISA基金;而到了退休或接近退休的階段,則可透過「母子月月領」,把長年累積的資產,轉化為每月穩定的現金流,不用擔心市場波動、不用擔心配息減少,更不用為每一筆提領擔心「本金會不會愈用愈少」。

從「存」到「領」的全年齡理財規劃藍圖,輕鬆開啟你的理財生活。

從「存」到「領」的全年齡理財規劃藍圖,輕鬆開啟你的理財生活。

想過得安心 不是靠運氣 而是設計好每個月能用的錢

退休從來不是一個單一時間點,而是一段長達20年、甚至更久的生活旅程。與其擔心通膨、長壽、醫療等各種風險,不如現在就開始採取行動。透過試算退休金缺口、選擇適合的投資機制,我們每個人都可以逐步打造自己理想中的老後生活。

中租「樂退休」專案,現在更祭出「三零優惠」──0申購手續費、0信託管理費、0轉申購手續費*。讓你用更低的成本,開始為未來準備。

(*母基金定期定額轉申購子基金免收轉申購手續費;子基金停利至母基金則酌收0.3%轉申購手續費)

有句話說:投資最好的時機是十年前,其次是現在。想要有安穩的老後,關鍵不是等以後,而是現在就行動。

中租投顧行銷資訊

【中租投顧獨立經營管理】

中租證券投資顧問股份有限公司

台北市內湖區堤頂大道二段407巷22號5樓之1(漢諾威大樓)、電話:(02)7708-8888

金管會核准字號:112年金管投顧新字第010號

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以上提及之個股、產業或投資標的,僅為參考舉例,無任何推薦之意,且不代表本基金未來投組之必要持股或投資標的,投資人須衡量自身之投資風險。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。