文/尼克.馬朱利 圖/Shutterstock 責任編輯/吳丹華、王美珍

編按:退休金夠不夠用,關鍵可能不在於總報酬率,而是「報酬率的順序」!簡單來說,退休後的第一個10年的報酬率若很差,將造成嚴重的財務傷害。坦白說,以10年為期的報酬率其實也靠運氣,但散戶投資人並非束手無策,你可以做3件事來抵消它帶來的損失。

設若你把1萬美元存入你的一個投資帳戶,接下來4年的報酬率如下:

.第一年+25%

.第二年+10%

.第三年–10%

.第四年–25%

假如你獲得這些報酬的順序不同,會不會更好呢?例如,想像上述報酬的順序正好反過來:

.第一年–25%

.第二年–10%

.第三年+10%

.第四年+25%

這會不會影響你的投資本金1萬美元的最終投資資產組合價值?

答案是:不會。

當做出單一一筆投資,日後不再增加或減少投資金額時,你的報酬順序不會影響你的投資資產的最終價值。若你不相信我的話,請花點時間證明3×2×1如何不等於1×2×3。

但是,若你日後增加(或減少)投資金額的話?報酬順序會有所影響嗎?

會。當你隨著時間增加投資金額時,你會更重視你的未來報酬,因為你在更後期受到影響的錢更多。因此,日後增加更多投資金額的話,未來的報酬率的重要性就提高。這意味的是,增加投資金額後若出現負報酬率,將使你的損失絕對金額大於增加投資金額之前。

投資金額逐年累積 後期出現負報酬率影響頗鉅

由於多數散戶投資人會隨著時日增加投資資產,因此,投資報酬順序的影響程度大於近乎所有其他你面臨的財金風險。這個的正式名稱是報酬順序風險,可用以下的思考實驗來解釋。

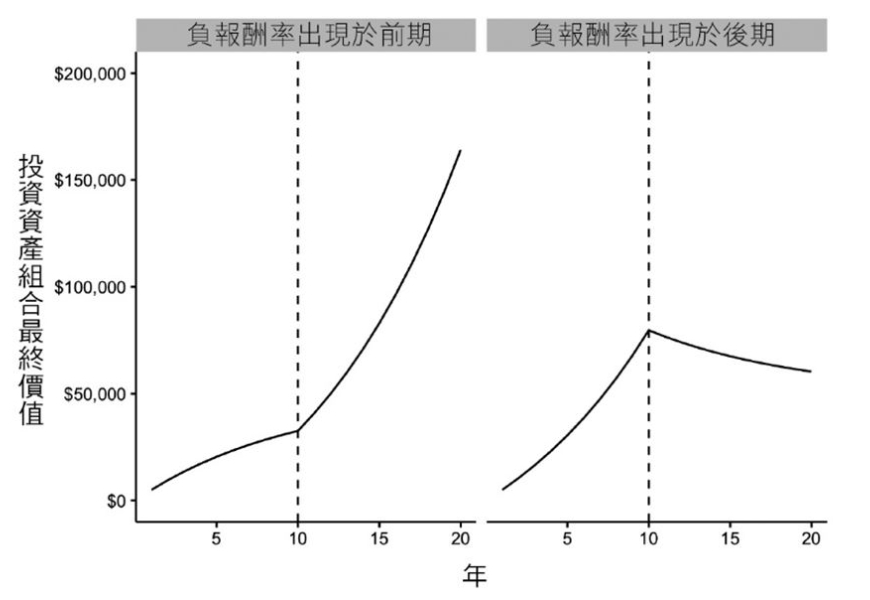

想像在以下2種不同情境下,一年存5千美元,存20年:

1. 負報酬率出現於前期:前面10年,你獲得-10%的年報酬率,後面10年獲得+10%的年報酬率。

2. 負報酬率出現於後期:前面10年,你獲得+10%的年報酬率,後面10年獲得–10%的年報酬率。

2種情境的報酬率相同,20年期間的總投資額都是10萬美元,唯一的差別是對應已投資金額的報酬率時序不同。

下圖表顯示不同情境下,你的投資資產組合的最終價值。我在第10年處繪了一條直線,以凸顯報酬順序從–10%轉變為+10%,或從+10%轉變為–10%。

投資期後期出現的負報酬率的影響較大。(商業周刊出版提供)

投資期後期出現的負報酬率的影響較大。(商業周刊出版提供)

從上圖表可以看出,雖然你每年投資5千美元,報酬率順序的差異導致你的投資資產組合的最終價值大大不同。儘管兩種情境的總投資金額相同,負報酬率出現於前期所產生的投資資產最終價值比出現於後期要高出10萬美元。

在投資期的後期,你的大部分錢已經下注了,此時出現負報酬率,導致的損失將大於投資期前期出現的負報酬率導致的損失。換言之,結尾最重要。

退休後頭2年影響不大 但第一個10年報酬率超關鍵

跟多數投資人一樣,你人生的大部分時間將與日累積資產,這意味的是,最重要的投資報酬率(亦即影響最大的投資報酬率)落在你接近和邁入退休時,若你的投資資產在此時遭遇大的負報酬,積蓄將大減,而且,你未必活得夠久而能看到它補回來。

使這情境變得更糟的是,你可能在退休後減少投資,這將使你的積蓄消減速度更快。

所幸,研究顯示,一、兩年的市場糟糕表現不太可能顯著衝擊你的退休後生活。財務規劃專家麥克.基茨的研究指出:「事實上,更深入檢視資料後發現,退休後頭一、兩年的報酬率和投資資產組合能支撐的安全提領率這兩者之間並無多大關係,就算在退休之初遇上市場崩盤也無礙。」

(譯註:基茨的實證分析發現,退休後頭一年的S&P 500報酬率不論是最差或最佳的時候,對安全提領率的影響都很小,這是因為在短期,多樣化的投資資產組合中有其他資產可供提領,就算提領必須來自股票,也只佔投資資產組合的一小部分而已。)

不過,基茨也發現,退休後頭10年的實質投資報酬率(亦即經過通膨調整後的報酬率)就可能造成顯著影響了。一、兩年的市場低迷不會有大礙,但10年的糟糕報酬率就可能導致嚴重的財務傷害了,這說明何以退休後頭10年的投資報酬率如此重要。(相關閱讀:存了退休金,卻因通膨、股市大跌縮水?43歲退休粉圓妹:備好幾個「Plan B」,讓我面對意外不恐慌)

從你的出生年分 查找影響最大的那10年

基於這些資訊,以下根據你的出生年,列出你的投資報酬率影響最大的那10年(假設你65歲退休的話):

.出生於1960年:2025至2035年間

.出生於1970年:2035至2045年間

.出生於1980年:2045至2055年間

.出生於1990年:2055至2065年間

.出生於2000年:2065至2075年間

我出生於1989年,這意味的是,我需要在2055至2065年間獲得我的最佳投資報酬率(此時,我的大部分錢應該已經投資了)。不過,就算我在這10年間沒能有出色的投資報酬率,我也知道有方法可以減輕運氣對我的財務的影響。

如何減輕壞運氣造成的影響?3個方法減少損失

雖然,投資的運氣很重要,你的財務前景操之於己的程度大於你的認知,因為不論市場表現如何,決定存多少錢/投資多少錢、投資於什麼資產,以及投資頻率的人是你。投資並不是只看你的生活中有什麼牌,也取決於你如何打你手上的牌。

我雖認知到、也尊重運氣在投資與人生中的重要性,但我並不是拿它沒辦法。你也一樣,不須全被運氣左右,在壞運氣發生之前和之後,你可以做些事來抵消它。

舉例而言,若你臨近退休了,擔心會出現長達10年的熊市,以下是一些可以減輕損失的方法:

1. 用足夠的低風險資產(例如債券)來適當分散風險

邁入退休時持有大部位的債券,或許能提供足夠的收益流,使你不需要在低價格時賣出股票。

2. 考慮在市場低迷時提領較少錢

若你原本計畫一年提領4%,暫時降低你的提領率,可幫助減輕市場大跌造成的損害。

3. 考慮做兼職工作以補充你的收入

退休的好處之一是,你可以決定把時間拿來做什麼。這意味的是,你可以開始做些新的工作,創造一些收入,使你不需要出售現有的資產。(相關閱讀:退休後每天工作4小時,不累又有成就感!臺北市就服處處長何洪丞:熟齡兼職選項多,5大行業最熱門)

縱使臨近退休,運用適當的多樣化以分散風險,並對你的收支做出暫時性改變,這些將能在金融市場低迷時期對你產生莫大幫助。

若你是較年輕的投資人,減輕壞運氣造成的影響的最好辦法是時間本身。多數市場在多數時候呈現走揚趨勢,這意味的是,時間是年輕投資人的朋友。

不論你的財務境況如何,永遠都有選項可供你對抗壞運氣來襲。更重要的是,壞運氣並非總是像看起來的那麼糟,有時候,它只是賽局的一部分。

(本文摘自尼克.馬朱利著,《持續買進:資料科學家的投資終極解答,存錢及致富的實證方法》,商業周刊出版)