文/嫺人 圖/日常散步.李盈靜

編按:人到中年沒存什麼錢,要準備退休金還有希望嗎?理財KOL嫺人提出務實的退休金計畫,提供40+、50+的朋友們趕進度的建議,善用富達年薪倍數表來檢視。存款不夠別輕易說退休,繼續工作,勞保和勞退都由雇主幫你付一部分保費或是提撥,減輕未來退休金的壓力。

有次看到日本論壇一則發言,原PO(姑且叫他A君)說他快要50歲了,可是幾乎沒存款,他想知道有沒有人跟他一樣?現在又該怎麼辦呢?他說自己收入還可以,在日本的上市公司工作,但因爲買了房子,還有10年的貸款要繳,也用現金買了車子,加上孩子的教育費等等的就沒什麼錢可以存了。

人到中年沒存什麼錢 務實思考別太早放棄

A君本來覺得這是沒辦法的事,直到和一位朋友聊天之後,才開始焦慮。他說朋友和他差不多同時結婚成家,工作並沒有他好,但是現在不但貸款都還完了,還有3千萬日幣的存款,他因此回想起年輕的時候花錢隨性,開始覺得後悔。

到了中年發現沒什麼存款的狀況並不少見。有次在我的部落格寫到《俗女養成記》劇中陳嘉玲40歲終於受不了老闆的時候,北漂單身的她只有157萬元存款,後來有朋友私訊我說她們的存款也差不多這樣,也想和陳嘉玲一樣離職,當然我會提醒她們放掉工作風險太大。

到了中年沒存到什麼錢,那要怎麼辦呢?

我去翻我從43歲開始登記的個人資產負債表,那一年我的資產是我49歲退休時的30%而已,想起來40+時工作壓力雖然大,但是工作收入的高峰期,而就算是50+,的確要有危機意識,但距離65歲法定起領勞保年金也還有10年左右的時間,千萬不要放棄。

40、50歲到底該有多少錢?年薪倍數表檢視進度

2017年底我意外退休的時候,也是感到很焦慮,當我計算出該有的退休金水位,雖然發現還可以,但是不理財還是不行,理財有個目標之後,我開始控制消費,並且按計劃進行,焦慮感也就逐年降低。

說到目標,那退休金到底需要多少?

算法1. 4%法則

常見的算法是不少人也知道的退休金4%法則,用「退休後需要的生活費」乘以25倍去回推需要的退休金。

算法2. 依年齡設定年收入倍數為目標

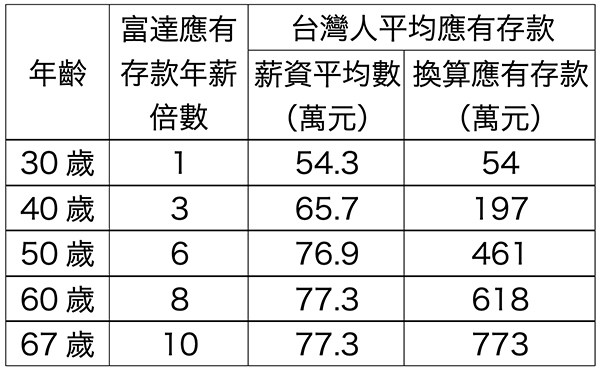

另一種算法是富達集團提出來的,按照年齡設定年收入的倍數為目標的方式,富達提出美國人67歲的退休年齡時需要有年薪的10倍作為退休金。這是假設能從薪水中儲蓄15%,並且資產中有50%可以投入股市。我找出主計處公布的2021年「工業及服務業各年齡薪資平均數」,因為主計處的統計沒有65歲以上的薪資平均數,所以這邊用和60歲一樣的77.3萬來計算,也就是可以用773萬作為退休金的目標。

市面上調查一般人的理想退休金額平均是1,000萬~1,500萬,用富達這個倍數表算起來好像容易多了,不過要注意的是台灣的薪資比美國低多了,需要多少退休金?要看退休後的家庭責任,還有想過怎樣的日子、需要多少花費,我覺得4%法則是比較精確的估算方式。不過倒是可以用富達這個倍數表來提醒是否有太大幅的落後。

富達的完整倍數表如下,我也把2021年各年齡平均薪資放上去計算:

結合台灣各年齡平均薪資的富達各年齡應有存款倍數表。

結合台灣各年齡平均薪資的富達各年齡應有存款倍數表。

陳嘉玲們還有機會!把握40~50歲工作和理財黃金期

以台灣的平均薪資計算,40歲的陳嘉玲們應該要有197萬元,但是她們只有157萬元,那要怎樣趕進度呢?

41歲~50歲:提高儲蓄率進行投資

如果以投資報酬率5%來計算,每月需要投資約1.3萬元,也就是一年15.6萬元,這樣才能在50歲時達到461萬元。換算儲蓄率是24%(15.6萬儲蓄/65.7萬平均薪資),這樣的儲蓄率比一般建議的15%來說是有一點挑戰,但也不至於不可行。

51歲~60歲:盡量持續工作

如果50歲時有461萬元,即便沒有再投入新錢,只要持續投入5%報酬率的工具,就可以在60歲時達到750萬元,這樣已經超過60歲應該要有的618萬的目標了。如果能繼續工作並且每個月持續投入1.3萬元,那麼連同前面說的750萬元,60歲時就有將近1千萬元,這就接近台灣常見的市調數字了。

即便到了40+的時候進度落後,也不要小看那一小桶金,只要把握41歲到50歲這段時間工作收入和理財複利的黃金期,趕上進度就沒問題!

搶救退休金 擬定務實版的作戰計劃

2022年日本40幾歲的平均薪資大約500萬日幣,換算新台幣約115萬元,以前面提到的A君來說,這時最好有年薪6倍的存款,算起來是3000萬日幣(大約是690萬台幣),這剛好是他朋友的存款數,A君自己沒存款又有10年貸款要還,可以想像他的鬱悶。(*日圓匯率以2023.1.6的0.23計算)

日本的薪資比台灣高許多,你也可以把這想成是一個薪資高於平均,卻沒存到錢的台灣中年人。

A君的不可能的任務

如果50歲沒存款,想要10年後60歲時和朋友一樣能達到1,104萬元,那每個月要投入大約7萬元,等於一年投入84萬元在投資報酬率5%的工具上才能達標,這樣儲蓄率是84萬/115萬=73%,這就是美國那些30幾歲就財務自由、提早退休的FIRE族會透過極度節儉達到的儲蓄率。不過這對不會理財、背有房貸、又有一家子要養的奔五A君來,除非跳槽薪水三級跳,否則是不可能的任務。

A君的務實版作戰計畫

如果是先以50歲的690萬元為目標呢?那每個月投入大約4.4萬元,也就是一年投資53萬在報酬率5%的工具上,就可以在60歲時有690萬元,而儲蓄率等於是53萬/115萬=46%,雖然難度也不小,但是比起73%是可行多了,像是太太也可以走出家庭去打工來增加收入。

少花時間後悔 7個改變養成能存得了錢的體質

1. 每天記帳、每月登記個人資產負債表

台灣人的傳統中有樂天、交給老天爺的傾向,但那是農業時代靠天吃飯的舊觀念,別排斥花時間算錢,能掌控財務可以減輕焦慮、提高幸福度。

2. 設定好定期定額轉帳的投資

除了避免超支,還可以降低因為擔心投資風險而不採取行動的可能。我在退休前這麼做,現在退休後也是定期定額投入指數化投資。

3. 檢視花錢的習慣

區別「需要」,還是「想要」?美國有個50/30/20法則,50%是生活費必須,20%是儲蓄,其他可有可無的消費控制在30%以內,你可以檢視消費中有沒有漏洞,像是無意中訂閱了過多的影音頻道。

4. 學習花小錢得到大快樂

我剛退休的時候因為金錢焦慮,可以從燙髮一次5千元變成一年都不燙髮,還剪過250元的頭髮,極簡的生活讓我學會從小錢中找到快樂,像是一次200、300元的古蹟走讀,就能讓心靈很滿足。

5. 過濾朋友和社群媒體

有些高收入的人生勝利組雖然賺很多,但背後其實是負債。我有朋友的老公會為了讓全家一年出國2、3次而以債養債,而對家人過度的好其實是外面已經養了小三的障眼法。遠離這些看起來過得太好的朋友,和曬著光鮮生活照的社群媒體,以免跟著用消費滿足自己。當然,也少一點看人生要放下的文章,以免過早失去工作的鬥志。

6. 存款不夠別輕易說退休

曾有朋友以300萬、400萬的數字來問我是不是可以買高股息ETF,再加上節約過日子來提早退休?但是節約有限度,投資也有風險,而且一場病就能把不多的錢燒光了。40+的陳嘉玲們如果不在40~50歲的階段拼一場,就可能成為未來奔五沒存款的A君。而且如果繼續工作,勞保和勞退都由雇主幫你付一部分保費或是提撥,減輕未來退休金的壓力,放棄前請三思。

7. 不要因為落後而求快

我看過好幾個為了要跟上別人,而陷入高風險投資的案例,退休金一夕歸零。先從15%的儲蓄率開始,每一個月增加一點,養成儲蓄的好習慣,量入為出、慢慢變有錢!

成功的人不找藉口,而還自覺有點失敗、感覺後悔,那更要盡可能排除做不到的理由。成功或是脫離失敗,很少渾然天成,都需要有點勉強自己。

*提醒!本文僅為個人投資見解與心得,不得作爲任何交易之依據及獲利之保證,是否合用請自行評估。

*50+及專欄作者皆無成立報明牌、存股、飆股等投資Line群組和社團,請小心遠離詐騙!