編按:許多人嚮往「財務自由」(FIRE)的人生,但具體來說該如何達成?理財顧問吳家揚過去從事科技業,因為善於理財,在42歲時就達到目標提早退休。他認為財務自由的前提是需要了解自己的資產收支狀況,因此他提出「人生五張表」的理財法則,合理設定財務目標、量入為出,更切忌盲目投資。

近年來「被動收入」以及「FIRE」(Financial Independence Retire Early,財務獨立、提早退休)是理財話題中的熱門關鍵字,不工作也能支撐自己想過的生活,儼然是許多人嚮往的人生理想目標。

52歲(2022年)的吳家揚,就在42歲時透過理財達成財務自由的目標,果斷退休,成為令人羨慕的「無業遊民」。

吳家揚說,他最常被問到的問題就是:「你憑什麼在42歲就退休?」對此他說:其實理財說穿了,就是把「收入」、「支出」和「資產」放在一輩子的時間作分配,只要能達到平衡,就算是成功了。

沒錢萬萬不能 做足功課把握投資機會

許多理財達人都很早就開始累積對於金錢和理財的敏感度,吳家揚的父母從事小本生意經營,有時候手頭緊得找人周轉,他就經常被媽媽帶著到處借錢。

「那時候我大概才念幼稚園或小學,但已經可以感受到沒有錢的痛苦,要看人臉色的人情冷暖,所以我很早就下定決心:一定要有錢、也絕對不跟人借錢。」他從念高中時就開始進場股市投資、上研究所之後,投資獲利就讓他可以賺自己的學費,不再和家裡拿錢。

出社會之後,吳家揚進入科技產業工作,但年過30後,他自覺在工作上遇到一些瓶頸,累積財富的速度也不夠快。雖然他當時的薪水跟多數上班族比起來已經算是不錯,但要達到「財富自由」的目標,還有一段距離;一方面科技產業變化迅速,他也不確定,自己會不會哪天就沒工作?

後來他跳槽到一家未上市的新創科技公司,當大部分同事只敢小額認股,他則把握這個機會大量投入資金,因此得到相當可觀的投資獲利,讓他提早實現財富自由的目標。

但吳家揚也提醒:他的例子不一定適用於所有人。「如果不是有長年投資的經驗,加上對公司有一定了解,當時公司的母集團是營運很穩健的五百大企業,過去的上市記錄足夠可靠,我也不敢貿然投入,重點在於當機會來的時候,是不是能把握住。」

股市獲利入袋為安 善用房地產、保險等穩健型投資標的

為什麼敢在42歲就退休?吳家揚說,當時他的計算方式很單純,以每個月花3萬塊、再活60年來算,他手上的資金已經足夠支應這個數字。「當時的通膨還不嚴重,但為求保險,我還是在賣出股票結算之後,多工作了5年,讓資金更充裕。」

吳家揚認為,在盤點自身的財務管理狀況時,首先必須要設定合理的目標,例如每個月給自己多少可花用的預算,或是希望在幾歲退休。接著根據這個目標,檢視目前所有的資產是否足夠,如果不夠的話,就需要透過投資來增加,或是重新調整目標。

其次是保持一定的儲蓄比率,「很多人可能說我在科技業收入高比較好存錢,但我從第一份工作年薪不到50萬,到最後要離開職場時,每個月的支出都保持不超過薪水的50%。」愈是收入有限時,管控支出就更顯得重要。

此外,吳家揚並沒有繼續將大部分的資金留在股市,而是選擇獲利出場,轉而投資在報酬率相對穩健的房地產和保險。「很多人會忽略保險這塊,但我認為風險管理也是理財很重要的一環。」

一般保險分為投資型和保障型兩種,在40歲到50歲左右的階段,若自己是家中主要的經濟來源,那麼保險是為了保障自己和家人不會因為突然的變故而陷入財務危機,到了50歲後,家庭責任慢慢減低,那麼就可以提高投資型保險的比例,例如年金險或是儲蓄險,增加自己的退休金。

善用5張表自我管理 讓財務狀況一目瞭然

那麼,該如何盤點自己的財務狀況進而做出規劃?吳家揚提出「人生五張表」的管理法則,「從財報可以看出一家企業是否經營妥善,放在個人理財身上也是一樣的道理。」

「人生五張表」共有以下五項:

1. 日常支出表:支出管理

了解自己平常把錢花在那裡,是理財的基本功。現在坊間有很多記帳軟體和APP,每天花幾分鐘將支出分門別類記錄,長期下來就可以看出自己的消費習慣。記帳不會讓自己變有錢,但是一個審視支出,可以知道從哪裡下手省錢的好工具。

2. 投資交易表:損益管理

這張表可以幫助自己瞭解目前投資的盈虧情形,建議每個月(或每季)紀錄一次。

透過投資交易表,可以掌握自己的投資盈虧情形。(今周刊提供)

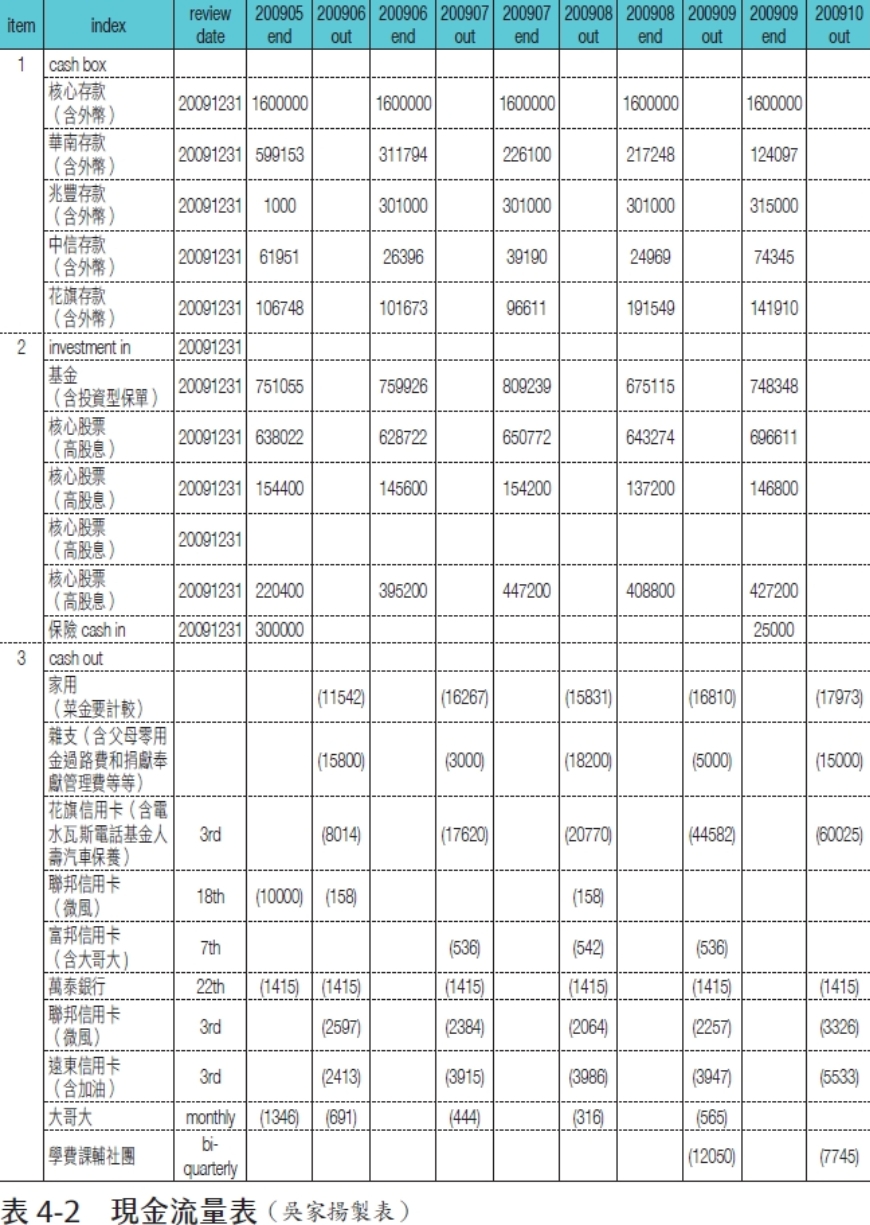

3. 現金流量表:財務管理

這個表會列出平常主要的金流項目,包括常用帳戶餘額、投資現值(股票、基金、投資型保單等)等收入及資產,以及日常家用、信用卡、保費或大筆開銷等支出項目。

以上項目每個月結算紀錄一次,一頁有12個月份的資料,藉此可以粗略預估未來的資金進出狀況,若有持續入不敷出的情形,便可以即早有所反應。

透過現金流量表,可確認自己的支出和收入是否達到損益平衡。(今周刊提供)

4. 保險內容表:風險管理

很多人買了保險,卻不清楚自己到底買了什麼內容。透過保險內容表,將自己每次購買的保險內容(包括保費、保障範圍和期限等項目,可以先做大致的總表,也可以針對個別保險內容詳細記錄)定期檢視整理。

這張表除了可以看出自己目前保了那些險種,是否還有缺少或需要加碼補充的部分,萬一有理賠需求時,也可以馬上掌握自己可以獲得那些保障。

保險內容表可以一目了然檢視自己現有的保險內容。(出自今周刊)

5. 生活記錄表:時間管理

生活記錄表有點像是簡易版的日記,大略記錄自己每天做了些什麼,特別是對於退休族群來說,可以更有效地運用時間,而不會虛度人生。

透過以上5種表格的定期整理,就有助於了解自己的財務體質,進而找出需要加強或是需要調整的部分。

財務自由不等於無節制花錢 而是當時間的大戶

很多人也好奇,在離開職場,可以完全自由運用時間後,吳家揚又是如何度過「財富自由」的人生下半場?

「大家好像覺得所謂財富自由就是從此可以毫無節制的揮霍,其實並非如此。確切來說,應該是經過計算和分配,可以長期維持在損益平衡、或是小有盈餘的財務狀態。比如說若有一筆保費或是股票的收益入帳,我也可能要把他分配在2、3年作運用。」

在42歲退休告別上班族生活後,他做的第一件事,就是和家人一起到泰國清邁long stay 3個月,享受「當時間的大戶」。「以前在職場工作時,是用時間換取金錢,所以要不斷追求效率、要做得更快、更好;現在我可以完全掌控自己的時間,即使一樣是出國旅行,感覺也完全不同。」

吳家揚說,所謂的財務自由其實就是擁有時間的自由,這也是他覺得真正富有的事。

在感受生活之餘,他也從事專欄寫作和出版、演講,並持續進修取得金融證照,和更多人分享他的理財觀。「只要收入大於支出,賺多賺少是其次,人生要留下什麼足跡才是重點。」

除了保持終身學習或是擁有興趣的生活動力,吳家揚也提供5個關於理財與生活的法則建議:

1. 減少不必要的消費

2. 投資自己、強迫儲蓄

3. 學習辨識投資機會

4. 養成記錄人生和財務大小事的習慣

5. 過簡單低慾望的生活

「退休和年紀無關,而是和心態及財富有關。」無論是財務投資或是人生規劃,量力而為,保持學習的熱情,人生就能更豐富多彩!

相關閱讀:吳家揚著,《人生五張表,你也可以FIRE:打造富足生活的使用說明書》,今周刊出版