文/且慢基金投資研究所 圖/Shutterstock 責任編輯/吳丹華

編按:資產配置很重要,人生不同階段也有不同的配置方法。本文建議將手上的錢分成4筆錢,針對各自的目的選擇投資方式。並以50歲到退休前、65歲剛退休這2個階段為例,以該階段可能面臨的需求與問題,進行2組不同的4筆錢配置示範。

如何「定義」4筆錢?為不同目標進行攻防

4筆錢,是指我們的錢可以被分為活錢管理的錢、穩健理財的錢、長期投資的錢、保險保障的錢。

1. 活錢管理的錢

是指我們隨時需要用到的錢,主要是日常支出,例如生活費。所以,活錢管理一般選擇流通性好、風險低的產品,這樣相對應的收益也就不會太高。

2. 穩健理財的錢

是指半年以上、3年以內,有具體用途但無須隨時動用的錢。例如,計畫要去旅遊的錢,計畫買車的錢。這筆錢可在儘量不虧損的前提下,根據時間搭配好適合的產品,獲取比活錢管理更高的收益。

3. 長期投資的錢

是指留給未來的錢,是3年以上都不需要用到的錢。當然,期限越長越好,最好是像退休金、兒女教育基金等幾十年的長期資金。這部分錢投資期限長,主要用於投資高風險產品,拉長投資期限來降低整體波動,追求更高的收益。

4. 保險保障的錢

則是指在不確定的未來中,為生活奠定基礎的錢。它的意義在於當風險突然降臨,我們不至於承受過多損失,也不至於因為突發事件而影響上述3筆錢的規劃。

活錢管理的錢、穩健理財的錢、長期投資的錢皆屬投資部分,保險保障的錢則屬於保障部分。兩者一為生錢,一為護錢,缺一不可,共同構成4筆錢體系。

50歲到退休前的資產配置:避免虧損,養出旅遊嗜好的開銷

處於白銀階段的人,多半擁有更多的投資經驗,也透過工作及投資存下了相對豐厚的財富,一般年齡落在50歲到屆齡退休者居多。

因為隨著年齡增長,人不可避免地會發生適應變化能力的退化,尤其是當他們面對像投資這種會隨時產生變化的新事物時,這種現象尤為明顯。而影響最大的莫過於無法接受本金虧損。特別是當投入本金已達一定規模時,通常只需一個10%的虧損,便可能吃掉前10年的大部分獲利。

因此,這個階段不應再過度追求投資上的高彈性,而是將重點放在穩健複利上,務必保留住黃金階段時奮鬥而來的勝利果實,並用餘溫讓其繼續生長……。此時,對應的投資者多半屬於穩健型或平衡型,以免承受過大的虧損風險為主。

老王,今年52歲,是個長期在股市出入的資深股友,投資經驗豐富,對市場很有自己的一套見解。工作剛滿30年,目前已退居二線,不再負責前線業務工作。孩子如今也已大學畢業,老家的房貸、車貸也還得差不多了,除了還有少部分貸款和保險費用尚未結清,平時就只有一些吃喝玩樂的零用開銷,基本沒什麼大筆支出要擔憂。(相關閱讀:嫺人專欄|50歲預計10年內退休,該買房嗎?如何避免成為口袋空空的房子富翁?)

他今後的想法很簡單,主要有2點:一是即將要退休了,希望把股票的投資比例再降一下,讓投資報酬更穩定;二是想提前嘗試培養一些新的興趣,讓自己的晚年生活更加豐富,包括每年固定的旅遊活動,所以想在這方面多投入一點資金。

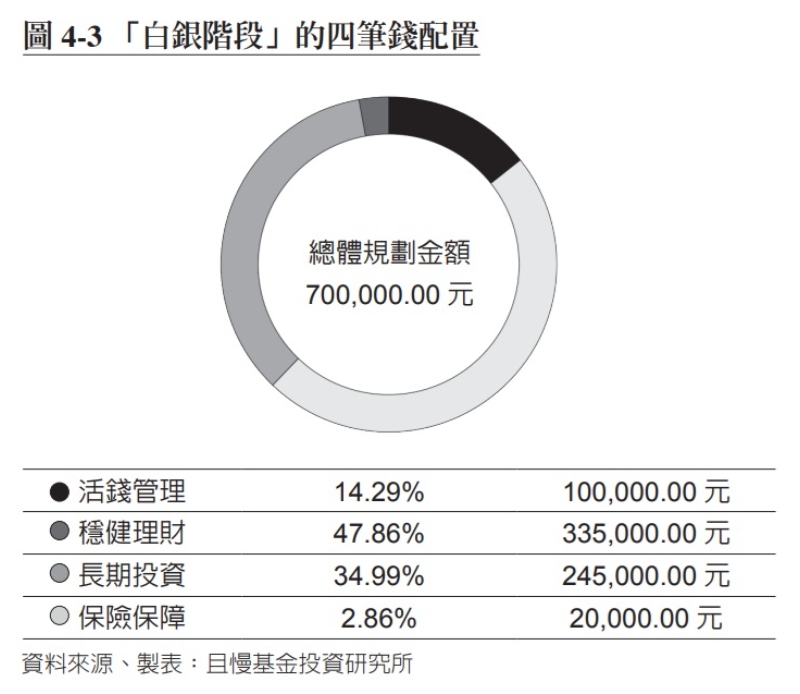

根據4筆錢框架,老王可將這些年照顧家庭後,手頭剩餘的70萬元(本文幣值單位皆為人民幣)本金,分為以下4筆錢(見圖4-3)。

首先,預留10萬元作為活錢,大約為3~5個月的收入,可用於生活應急。如果有預期外的支出,活錢就可派上用場,不妨考慮把這筆錢配置到可隨時存取的貨幣型基金、銀行推出的各項理財方案等。

其次,預留33.5萬元作為穩錢,用於穩健理財,主要為培養退休前10年的興趣愛好而來,以及募集旅遊基金,其中還包括一些為降低資產波動而主動減持的股票。

計畫每年用5千元來學習新事物,培養新的興趣愛好;同時用1萬5千元進行假期旅行,一方面為拓展自己的眼界見識,另一方面為自己未來的養老居住地預做打算。

考慮到這筆錢主要用在旅遊和培養興趣上,花錢時間並不固定,因此為圖省心,老王可先將其統一歸為穩健理財品項,優先配置一些偏債類的產品,例如「固收+」基金,兼顧收益和波動,之後待計畫逐漸完善,再看看是否需要將部分資金用作長期投資上。

再其次,預留2萬元作為保障,主要用於購買保險,用以應對風險。根據老王的情況,若之前已為家庭配置齊全保障,此筆預留資金主要將用於完成後續交費。如初次投保,該年齡段可選擇的保障型保險範圍有限,主要考慮醫療險、意外險。

在該階段可多為老年生活做打算,在勞保退休金之外,多準備一筆年金險為自己搭建第二份養老基金,這筆固定的養老現金流可按月或按年領取至終身。但因每個人的情況不同,具體配置建議亦應諮詢保險顧問。

最後,剩餘的24.5萬元作為長錢,用於長期投資,為以後的退休生活做準備。考慮到老王的實際情況,這個階段對資產虧損更加敏感,因此建議短線進出的投資標的,最高不要超過55%,甚至應該壓更低一些……。只有保持穩健或平衡的投資觀念,才能穩穩守住財富成果,為自己的退休生活,增添助力。

65歲剛退休階段:多點活錢防醫療開支、整體投資保守為佳

處於這個守成階段的人,投資經驗豐富,但收入和支出卻開始下降。在這個階段,應該更加注重風險管理和健康管理,開始逐步落實自己的退休大計。

具體的資產配置應以穩健理財為主,搭配部分長期投資,同時要預留10%~20%的活錢以防額外的醫療開支。

老李,今年65歲,剛剛退休,工作一輩子總計存下100萬元積蓄,子女們也紛紛成家立業,不用他再操心,終於可以享受幸福的老年生活。目前每個月有固定5千元的退休金可用,健保和其他商業保險也配置齊全。

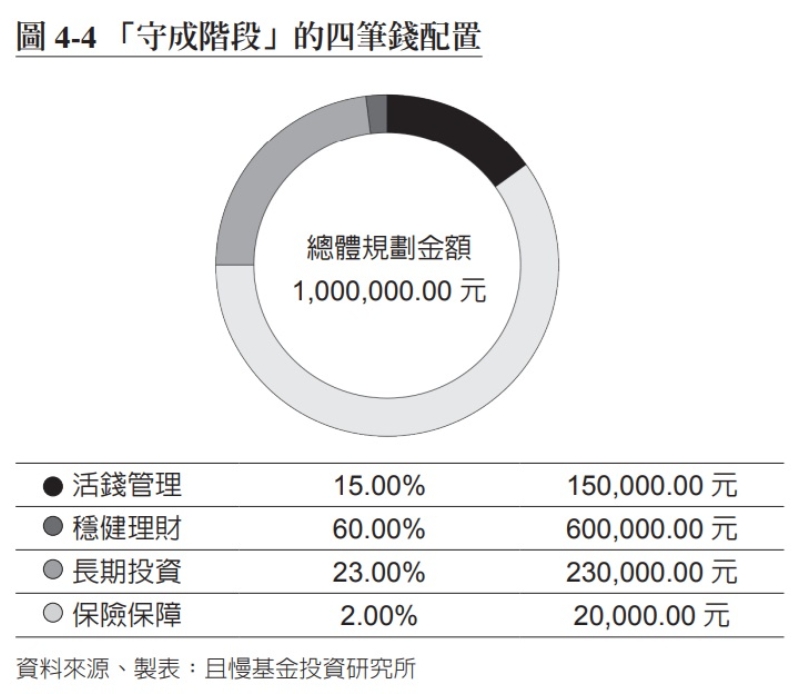

根據4筆錢框架,老李可將資金分為以下4筆錢(見圖4-4)。

首先,預留15萬作為活錢管理之用。隨著年齡的增長,身體健康將成為人生最大風險,這筆錢可作為自己和老伴的應急開銷。退休後最大的變化是現金流極速下降,只能依靠每個月的退休金來生活,所以抗風險能力肯定是下滑居多,整體投資更應偏向保守為佳。

其次,用60萬元來進行穩健理財,這筆資金務必力爭可實現資產保值。退休後可多發展自己的興趣愛好,辛苦一輩子,終於有大把時間享受人生。在這期間,旅遊用度、培養興趣愛好的開銷會上升,資本市場的投資將成為自己的興趣開銷「募資」的主要來源。

之後,可再用23萬元作為長錢,進行長期投資,這筆錢是用來增值。老李對於投資比較感興趣,可透過這筆資金進行投資理財,把投資也培養成一種愛好。因為有前面15%的活錢和60%的穩健理財打底,所以即使市場出現大幅波動,對整體帳戶的影響也不大,假設長期投資部分下跌30%,相比整體帳戶也就是下跌6.9%,若再算上活錢和穩健理財的收益,那麼虧損會更低。這種資產配置的核心就是控制整體帳戶的波動,不為市場波動而操心。(相關閱讀:退休後要有穩定現金流,4%法則仍可能把錢花完!提早退休過來人:如何存夠本金、算出安全提款率?)

最後,留下2萬元來配置一些老年人專項保險。老李在年輕時已把保障型險種全部配齊,醫療險和定期壽險這類長期險種也已繳清,只需交一年期險種的保費,如醫療險和意外險。因為保障型保險買越早,價格越便宜,保障越豐富,等到60歲之後才想配置,不僅價格更貴,很多時候往往由於健康因素而難投保。

如有財富傳承方面的考量,可透過投保人壽保險,在保險顧問指導下設計合理的保單架構,將遺產留給指定的子孫或特定人。

在不同的生命週期階段,需要根據不同階段的情況,調整理財觀念、策略,才能妥善根據個人或家庭不同時期的特點,合理分配家庭收入和投資資金,做到既可保證生活需要,並讓結餘的資金有效保值、增值。

上述案例是根據不同階段、不同人設的投資認知、風險偏好、理財需求等進行規劃。其實市面上有很多金融產品,但由於錯誤的買賣時機,讓大家無法取得產品本身的收益,更別說讓資金保值增值。因為,「買」與「賣」其實是一個系統問題,不同的兩個人由於持有部位的差異、風險偏好不同,最後就是讓「買」與「賣」的答案,也不一樣。

(本文摘自且慢基金投資研究所著,《有錢人換你做:管好4筆錢,財富滾雪球》,時報出版)