編按:幫孩子理財、送給他們財務上的禮物,例如金錢、保險、股票投資……等,都是父母對孩子的愛與心意。只是,財務禮物如何規畫,才能讓下一代保持正確的心態,有底氣應付未來多變的人生?曾任財經媒體資深記者的理財作家朱國鳳,提供自身經驗以及給《50+》父母的建議:

除夕夜的重頭戲,第一是吃年夜飯,第二就是發壓歲錢了。

大家還記得小時候從父母手中收到紅包時的印象嗎?當年先父不像多數家長是在吃完年夜飯後給,而是耐心等小孩都睡著了,躡手躡腳地來到床邊,把壓歲錢塞到我們的枕頭底下。

至今還記得大年初一清晨醒來,從枕頭下摸到紅包的喜悅。我曾經問父親,為什麼要把紅包壓在枕頭下?

記得父親只說,爺爺也是這麼做的。長大後才逐漸體會到,父親沒說出口的是,紅包裡裝的不只是他對於兒女的祝福,還有對於兒女又長大一歲的不捨,於是寄託在這個想要用枕頭「壓」住年歲的動作吧。

可惜等到我也身為人母時,沒有延續傳統,但是我採取了一種將每年的「小愛」匯整為「大愛」的作法。

在孩子出社會前,提供基本保障和圓夢基金 人身保險和台幣、外幣存款規劃

也就是從孩子出生的第一年開始,我把他從長輩們手中收到的紅包集中起來,點數出全部的金額後,再提撥同樣的金額,一起存入用孩子名字開的銀行帳戶。譬如紅包收到3萬元,我再加入3萬元,總共6萬元,存進他的帳戶。

因此孩子的帳戶裡,每年都會新增一筆存款,這個從他1歲開始的動作,持續到大學畢業。

為什麼要煞費周章的用孩子的名字開戶?未成年人開銀行帳戶,需要兩位法定代理人/父母出席(或是出具授權書)。成年之前,如果要將定存解約,也是需要父母與孩子的同意。

我的目的是透過這道繁瑣的機制,確保孩子的帳戶未來都能「專款專用」。如果是「暫存」在父母的帳戶,在20多年的日子裡,難保不會想以各種理由先挪作他用,例如出國旅遊、購車、購屋……等。

要提醒的是,理財仍然要考量人性,即使是為小孩所做的打算。在孩子主動交出紅包時,我也會留一些讓他能自由支配的壓歲錢。因為再怎麼遠大的理財目標,都不能剝奪孩子自己決定買心愛物品的樂趣啊。

由於這個專戶的初衷是孩子的留學金,如果存入台幣的時間點,剛好是台幣較強、美元較弱時,我會直接選擇美元定存。反之,則是先做台幣定存。

2022年初,眼見通膨逐漸失控,美國聯準會勢必啟動升息循環,我趁著台幣還在27元多的強勢價位時,帶著孩子到銀行,把多筆的台幣定存解約,轉存進他的美元帳戶,並且把存摺、印鑑正式「移交」給孩子自己保管,銀行的經辦人員還特別對孩子說,「你很幸福喔」。

這是我幫孩子做的第一項財務規劃。或許有人會認為,這筆專款放在股票、基金等工具,報酬率可能會更高。因為當初對於這個專戶設想的目標是「留學金」,在考量的順位上,我會把「安全性」放在「獲利性」之前。

雖然孩子因為種種考量,暫時未將留學當作第一選項,但是他仍然可以自己決定要把這筆資金用在投資、或是其他具有生產力的項目上。後來他確實也有善用這筆資金,正式開啟他的長期投資之路。

我幫孩子做的第二項財務規劃,是人身安全的基本保障。人身有4大風險:病、殘、老、死,孩子從幼年到青年階段,需要保障的風險主要是「病」與「殘」。

因此趁著年紀較輕、費率較便宜時,我幫孩子買了可以轉移這兩大風險的保單組合,有的是保障定期,有的是保障終身。

當孩子正式踏進職場時,我也是出示了這份保單,並且告訴他,這是父母贈送給你的基本人身保障。我還提醒他,由於通膨的長期影響,以及不同人生階段所衍生的不同風險,自己擁有獨立財務能力後,有必要再適時的增加保額、或是保障範圍。

幫子女做財務準備的3個原則 無形資產比有形資產更有價值

這是我個人為孩子提供的基本財務準備。由於未來是經濟壓力更大的時代,當父母要為兒女提供更多的財務準備時,基於在財經媒體從業多年的經驗,以下提供3項參考原則:

原則1:不是理所當然,要讓孩子感受到愛與艱難

我曾在某家財務顧問公司看到一份「家庭財務報告書」,我對其中一項科目感到不解,我指著這項科目詢問受訪的家庭財務顧問,「甚麼是『未來的財產』」?專家淡淡地說,「就是父母的遺產」。

專家講得雲淡風輕,我聽得卻是膽戰心驚。家庭財務顧問在協助客戶整理家庭的資產、負債、支出、收入時,其中竟然有一個項目是父母的遺產。

想想如果兒女把還健在的父母財產列為自己「未來的財產」時,很多的想法與考量,將會產生微妙的變化。

所以當父母還在心心念念的為兒女提供財務準備時,身為父母可能要先思考的是,兒女是否認為這是理所當然呢?

我認為,不管為孩子提供多少的財務準備,最重要的是,要能讓孩子體會背後曾經的艱難。(相關閱讀:遺產規畫只留下錢繼承,往往守不住!闕又上:人生最後的12項超級禮物,讓孩子成為更好的人)

譬如我移交「留學金專戶」的存摺與保單給孩子時,我指著一筆筆從他出生開始、每年不間斷的存入紀錄,還有一張張歷年繳交保單的收據。

我要讓孩子體認到,身為「三明治族」的父母,在這20多年的漫長過程中,除了養房、養車、養老、養小的重擔外,仍然持續不墜的為他所做的準備。

第一個是讓孩子進入社會後的起步,有較多的選項與想像。第二個是讓他擁有基本的風險保障。這段漫長的財務準備,是以愛為出發點,背後有父母的無私與持續的紀律。

若與富貴家庭相較,這兩項財務準備微不足道。但是對於一般家庭,父母勉力提供給孩子的任何財務準備,最終都要能讓孩子感受到背後的愛與艱難,這些財務準備才能產生意義。

原則2:面對「女王頭」斷頸危機的未來,父母要量力而為

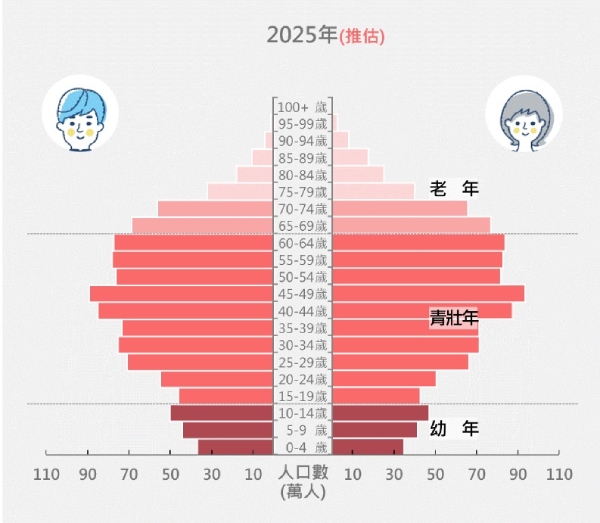

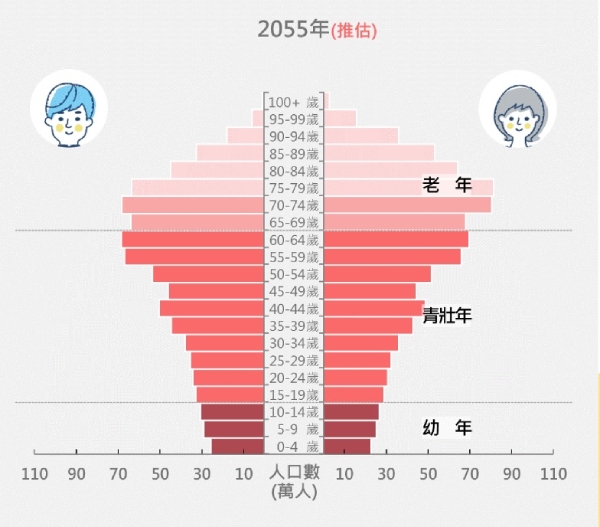

2023年底,瑞芳的「象鼻岩」崩塌,大家開始擔心野柳「女王頭」的斷頸危機。其實我更擔心的是,台灣社會也將面臨人口推估圖上預示的「女王頭」斷頸危機。

目前台灣工作年齡人口(15~64歲)佔總人口比例仍在7成上下,人口推估圖型呈現青壯年最多的「中廣身材」。但是到了2055年,老人大軍越來越多,人口推估圖將變形為類似野柳的「女王頭」。

這個時間點,也是《50+》讀者們面臨的老後,當沒有足夠的工作人口去支撐「超高齡社會」時,頭重腳輕的「女王頭」,終將面臨無可避免的崩塌命運。也就是未來將沒有足夠的稅收,去支持現有的一張張社會福利支票。

更險峻的未來是,全球存在多項資產泡沫破裂的危機,原本的老後財務規劃,其實充滿著許多的不確定性。我們面臨的老後風險,肯定遠勝過前代,因此在為兒女提供財務準備時,最好是量力而為。

「工作人口」銳減,稅收也會銳減,老年社福支票將難以為繼。(出自國家發展委員會官網)

「工作人口」銳減,稅收也會銳減,老年社福支票將難以為繼。(出自國家發展委員會官網)

原則3:贈送無形資產勝過有形資產

記得當年談論婚嫁時,先父曾經對外子與來提親的長輩們說,「我不會給女兒嫁妝,我只有給她一枝筆」。父親所謂的「一枝筆」,就是他協助我從小慢慢養成的寫作能力。

雖然父親沒有贈送任何的有形資產,但是我毫無怨懟,反而感謝父母讓我能夠無憂的長大。因為我知道,父親迭經戰亂,赤手空拳在台灣維持一個家庭的不易;以及母親年輕時就離鄉背井,靠著一技之長在陌生都市闖蕩的艱辛。

父母的道德觀、價值觀、金錢觀,在兒女的成長過程中,都會漸漸的潛移默化。當我們在盤算要如何為兒女規劃有形資產時,可能要先想一想,我們留給兒女的無形資產又是甚麼?

如果沒有讓兒女感受到無形資產的價值,如果沒有協助兒女培養財務獨立的能力,為兒女提供再多的財務準備,都可能會是無底洞。(相關閱讀:給成年子女錢,會讓他們長不大嗎?專家:就算給得起,這3種狀況仍應拒絕)

在我多年的採訪經驗中,最深刻的感受是,無形資產往往比有形資產,更能讓我們或是下一代有底氣、有信心地去應付未來多變的人生。