整理/50+編輯部 圖/Shutterstock

編按:今年報稅有可能少繳一點税嗎?會計師王瑞鴻分享今年度的3個減稅小紅包,不管是一般扣除額,或是有扶養子女的雙薪家庭,還是退職所得(如退休金)的定額免稅金額都有所變動!趕快來試算,今年你繳的稅是否能省一點?

5月報稅季(5/1~5/31)即將來到,111年度的綜所稅稅制和110年相比,有何不同?

勤業眾信聯合會計師事務所稅務部資深會計師王瑞鴻指出,受到通膨影響,部分扣除額因為物價指數的調整而略有增加。今(2023)年報稅時,綜合所得稅除了增加免稅額及扣除額外,基本生活費及稅率級距也有約略變動,相同所得下,今年報稅時可能可以比去年少繳一點稅。

今年有哪些減稅小紅包?

1. 提高基本生活費與一般免稅額

考量去年度仍受疫情影響與大環境通膨等因素,111年度的基本生活費調整至19.6萬元;一般免稅額則提高4千元,從之前的8.8萬調升為9.2萬。

標準扣除額、薪資特別扣除額、身心障礙特別扣除額與稅率級距都有些微調整。

111年度各項免稅額及扣除額調整項目(資料來源:勤業眾信聯合會計師事務所)

111年度各項免稅額及扣除額調整項目(資料來源:勤業眾信聯合會計師事務所)

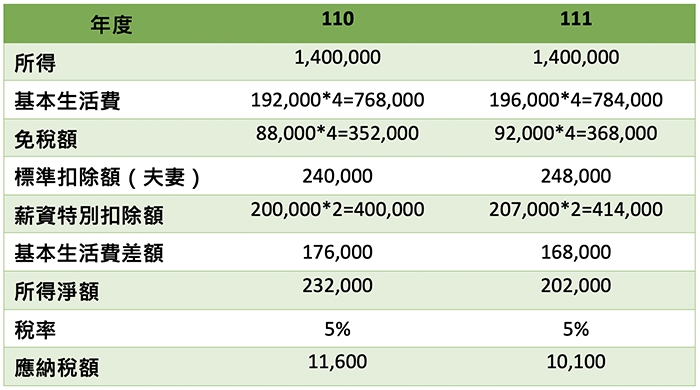

2. 雙薪家庭扶養子女之標準扣除額提高

扶養子女的雙薪家庭,也有可能少繳一點稅。假設父母扶養2名高中子女,夫妻倆薪資所得為各70萬元、全年所得140萬元,並選擇採用標準扣除額,則2個年度相比,由於今年有相關扣除額及免稅額之調整使應納稅額有約略減少。

試算如下表:

雙薪家庭扶養子女之試算(勤業眾信聯合會計師事務所提供)

雙薪家庭扶養子女之試算(勤業眾信聯合會計師事務所提供)

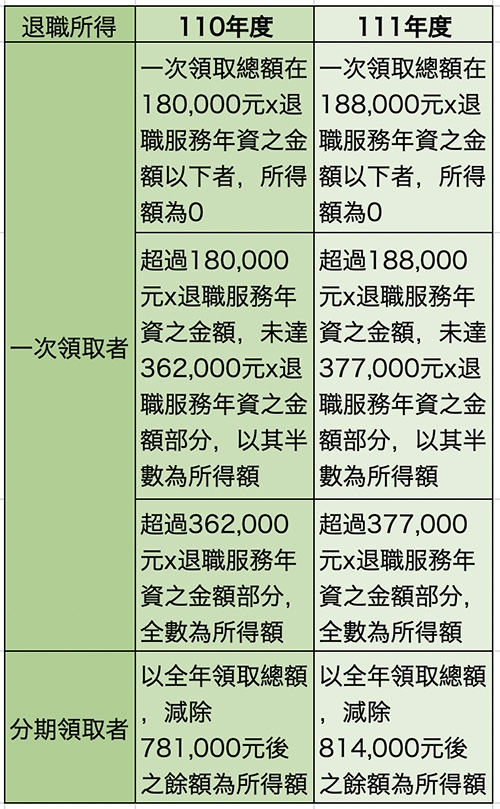

3. 調整退職所得定額免稅金額

除了前述相關免稅額及扣除額外,111年的退職所得計算亦反應物價指數的變動而有所調整。

調整退職所得定額免稅金額(資料來源:勤業眾信聯合會計師事務所)

調整退職所得定額免稅金額(資料來源:勤業眾信聯合會計師事務所)

COVID-19相關紓困措施

目前疫情趨緩,生活漸恢復常態,但財政部考量執行業務者及其他所得者因去年度普遍仍受疫情影響而收入減少、費用增加,使費用占收入之比重提高,因此,今年報稅時,執行業務者適用之費用率亦有所調整。

其中「醫事人員」各項收入適用之費用率得直接按原本費用標準之118.75%計算;而 「非醫事人員」部分只要111年度收入較「110年度、109年度或108年度任一年度」減少達30%者,其費用率得按費用標準之112.5%計算,以合理反應業者受疫情影響的營運情形,並適時減輕其所得稅負擔。

此外,由於民法從2023年將成年年齡下修到18歲,而今年5月是申報去年(111年)的綜合所得稅,故今年並不受民法下修成年年齡之影響。因此,納稅義務人務必要特別注意,以免提前誤用了相關規定導致有短漏稅之情事發生。