文/陳莞欣 圖/Shutterstock 圖表繪製/Hillary

編按:現代人的平均壽命愈來愈長,如何確保退休老後有足夠的經濟基礎,過自己想要的生活?《50+》與復華投信共同合作全台第一次的「50+世代不後悔大調查」,探討50歲以上的民眾對於自身健康、人際和財務狀態的看法。800人走過的經驗,給予我們指引,活出不後悔的人生。

「如果早知道⋯⋯, 我以前就應該⋯⋯」,人生最怕後悔,因為過去無法挽回。但如何能確保未來能不後悔現在當下做的每個決定?他人親身走過的經驗,可以作為我們的借鏡。人過中年,3件老後重要的支柱:財務、關係、健康,台灣50歲後的族群最後悔沒做到哪些努力?

2022年,《 50+ 》與復華投信共同合作了全台第一次的「50+世代不後悔大調查」。首度以50歲以上之台灣民眾為對象,由遠見民意研究調查於3月11~25日執行全國性電話民調。依主計處2022年1月人口比例估算,男女樣本各400份,以年齡區分則為50~54、55~59、60~ 64、65~69歲各150 份、70歲以上200 份的調查,最終有效樣本共800份。

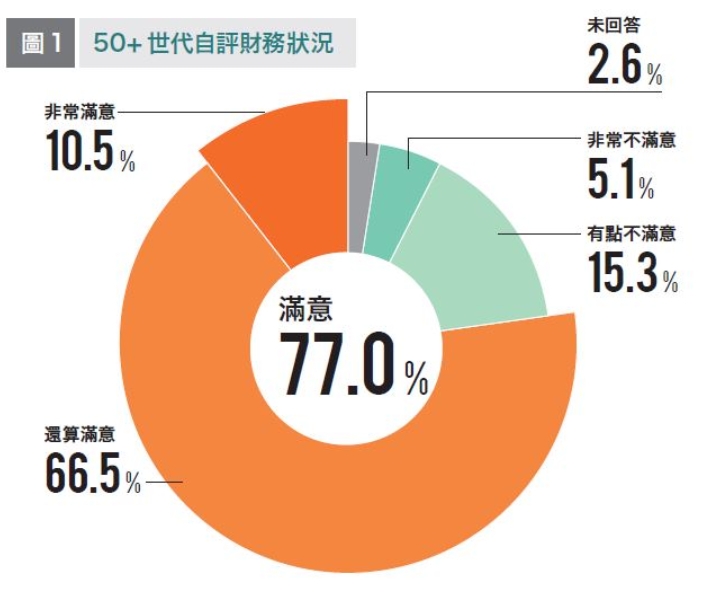

刻板印象中,熟齡常與生病、孤獨、貧窮等負面印象掛鉤,本調查結果卻顯示,台灣50+世代在關係、健康、財務3大面向,分別有88.5%、77.5% 和77.0%受訪者自認滿意,對於現況抱持著正面的看法。

弘道老人福利基金會執行秘書林博樺分析,台灣社會對於「老」的態度已有所轉變。有愈來愈多活躍老化的人物典範:50歲征服百岳、60歲騎機車環島、70歲到國外打工度假,不論幾歲都可能圓夢。相較於先前的世代,50+世代更有信心,期待「第三人生,可以活得更好!」。

在關係、健康、財務這3大面向,50+世代對關係的滿意度最高,健康和財務則相對較低。林博樺觀察,熟齡族群能有活躍的人際網絡,近年興起的社群媒體是重要因素,離開職場仍可以網路與朋友聯繫。此外,台灣社會也有愈來愈多專為熟齡者設計的活動、社團,讓他們在退休後持續參與社會。

她也指出,50+世代大多有照顧父母的經驗,明白老年健康、財務準備的重要。然而認知與行動之間仍有一段差距。以健康為例,不少熟齡族雖注重養生,運動強度仍偏低,健康促進效果有限;財務方面,50+世代經歷過台灣經濟起飛的時代,年輕時有不錯的財務基礎。然而,隨著平均壽命延長,若缺乏積極的理財行動,恐難以應付老後的生活、醫療開銷。

獨立的財務、活躍的人際網絡、健康的身體,是支撐幸福老年的金三角。現階段該採取哪些行動,才能活出無悔的人生?本文先來看看財務部分的調查結果。

50+世代最後悔沒買房 但退休金充足的人主要投資基金或股票

財務獨立,是老後獨立的基礎,50+世代的退休金準備充足嗎?本次調查結果顯示,50歲以上的世代,有高達77.0%對自己目前財務狀況感到滿意(圖1)。

復華投信投資理財處資深副總宋佩文,也將步入50歲。她觀察同輩或更年長的世代,年輕時經歷過台灣經濟高速起飛,出社會後薪資穩定成長。只要按部就班的累積,經濟不會是太大的問題。只是,宋佩文指出50+世代或許尚未意識到,平均壽命愈來愈長。以現年50歲的人而言,一生中工作時間約為20~30年,但離開職場後,還有20~30年的時間要生活。「不工作的這幾十年,職場上累積的錢真的夠用嗎?」

樂觀背後的警訊:長壽時代退休不能只靠儲蓄或政府

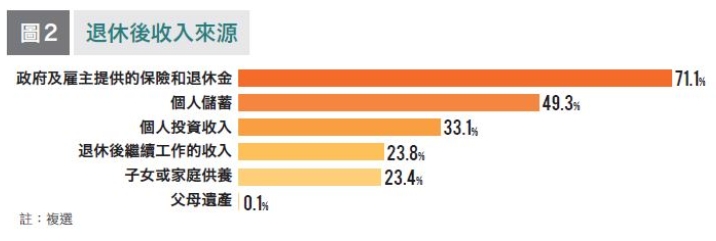

進一步分析,50+世代對財務狀態樂觀的情緒背後,仍有不少隱憂。本調查詢問50+世代退休後的主要收入來源,回答「政府及雇主提供的保險和退休金」為最大宗(71.1%),其次則為個人儲蓄(49.3%)。以個人投資做為退休後主要收入者,僅約3成左右(圖2)。

宋佩文分析,未來,政府和雇主提供的退休金不只請領條件會愈發嚴格,還可能因通膨變薄。且現今低利率的環境,定存利率長期維持在1% 上下。保守的儲蓄,將無法對抗長壽風險。

此外,50、60歲的人,還要面臨「夾心餅乾」的困境。70世代受訪者中有40.5%表示退休後的收入來自子女或家庭供養。然而,年齡層愈低,這部分的收入愈少。「現在年輕人能養自己就不錯了,不可能期待給孝親費。未來他們想買房,爸媽還要幫忙準備頭期款呢!」宋佩文認為,上有老、下有小,活得又比父母更長,不論當下對財務狀態滿意否,都有必要儘早為自己做好退休理財。

想靠買房養大退休金?迷思!報酬率沒那麼高

想準備足夠退休金,該用什麼工具累積財富?近年來,台灣都會區飆漲的房價,買房似乎成了一門划算的投資。《50+》曾於粉絲頁發起討論,詢問讀者:「如果可給10年前的自己忠告,你認為理財哪件事一定要早點做?」多數人的回答,都是「該早點買房」。

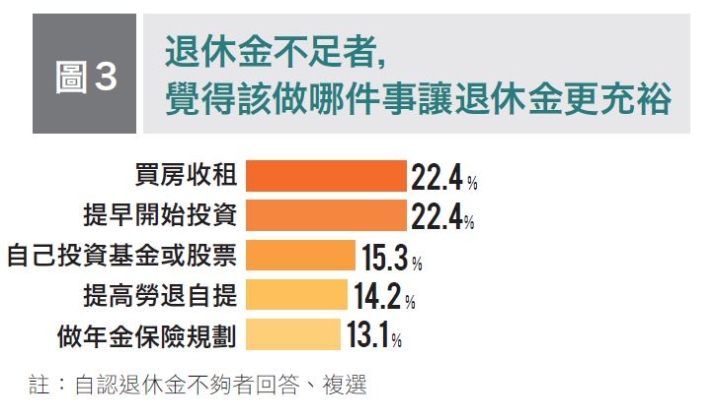

本次調查顯示,覺得退休金不夠的人,如果可以回到過去,最想做的事是「買房收租」和「及早開始投資」,比例皆為22.4%。認為應投資基金或股票的人,僅有15.3%(圖3)。買房,真的是養老最好的選擇嗎?

宋佩文認為,有土斯有財的觀念,深植於國人心中。過去幾十年,不動產市場確實有一段不錯的光景。根據數字科技旗下591房屋交易網統計,實際登錄10年來,全台房屋單價的漲幅近5成。然而,隨著台灣社會走向高齡、少子化,人口紅利消失供過於求,房地產的價值也會受影響。

再者,從流動性的角度來看,房地產的景氣循環週期極長。買在高點的人,或許要等10~20年才能解套。投資房地產所需的大額資金,也會排擠生活支出。尤其是50歲以上的民眾,不容易申請銀行貸款。除非手上有大筆閒置資金,投資不動產並非養老最好的選擇。「我認為,房地產應該只住不炒。真的有自住需求才買。」

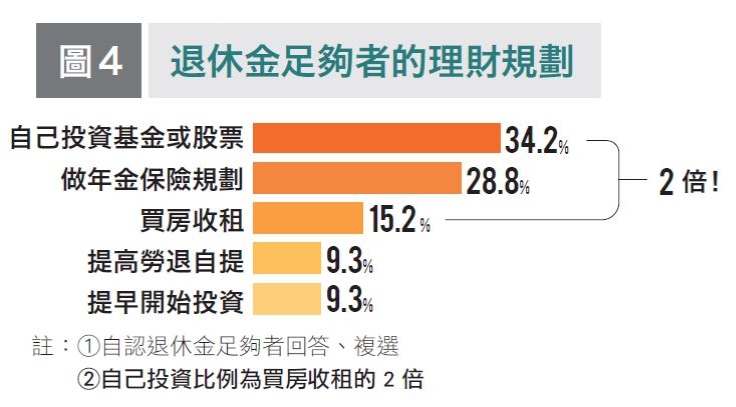

有趣的是,調查結果也發現,自認退休收入足夠者,最多人表示過去有投資基金或股票(34.2%),比例是買房收租的2倍以上(15.2%)(圖4)。

宋佩文以自己在金融業工作的經驗為例,長期持有基金,10年報酬率可達3位數以上的客戶比比皆是。存基金的報酬率不輸房地產,且投入門檻遠低於存房。此外,金融市場約3~5年即會經歷一次景氣循環週期,在資金運用上更有彈性。

不必執著配息或短線收益 長期持有才是獲利關鍵

如何靠金融商品賺錢養老?本次調查顯示,以股票、基金為主要退休理財工具者,最偏好的獲利方式是長抱賺成長報酬(43.3%),比例遠高於短期買賣賺價差(14.9%)(圖5)。

「投資的第一個原則,就是時間要長。」宋佩文說, 她舉一位服務很多年的客戶為例,女兒16歲時,她就以定期定額的方式,每月投入數千元買基金。因為工作忙碌,不太關注市場的短期動向,也幾乎從未贖回。如今,女兒已將近40歲,這筆錢經過時間累積至800多萬,複利效果相當可觀。

宋佩文笑說,不少客戶定期定額扣款後,就忘了基金的存在。「他們一段時間後看到成果,都會後悔當初沒多扣一點!」投資學中有個「72法則」,以72除以報酬率,就是資產金額翻倍所需的年數。即使投資只有6%的報酬率,金額也能在12年後成長為2倍。50歲開始投資,只要有耐心、放得久,一樣會有好的獲利。

她也觀察,經常轉換標的、習慣預測市場高低點短線操作的客戶,投資績效通常較不理想。尤其是景氣衰退、市場下跌時,很多人看到自己的投資組合報酬率變成負值,會因恐慌而想要贖回標的、停止扣款。如此一來,反而錯過加碼買進、日後賺錢的好機會。「有生之年,多頭、空頭一定會輪替出現。只要人類文明持續進步,投資跟著市場脈動走,長期要虧損也很難。」

此外,配息型的金融商品,一向頗受國人青睞。本次調查顯示,以股票、基金為主要退休理財工具者,除了賺取長期報酬,也有37.6%希望能夠穩定領配息。「每個月都有現金流看似安心。可是你拿到的配息很有可能來自本金。」宋佩文指出當市場利率低至1~2%時,期待金融商品固定配息4~5%並不合理。買了投資績效不佳的配息型商品,不只無法讓資產成長,本金還會因為一次次的配息而愈來愈少。

她建議,如果希望退休後有穩定現金流,可做「金複合投資法」。母基金選擇穩健的標的,子基金則選擇成長性較佳的股票型基金,同時達到分散風險和資產成長的目標。等到累積一定金額後,再透過「月月領」的方式,自行設定每月領回的金額,這筆領回的錢是真實獲利而來,而不是配本金。

「人可以退休,但投資不能退休!」宋佩文說。她認同股神巴菲特的名言,財富累積的秘訣無他,找到一條夠長的坡道,小雪球也會愈滾愈大。50歲的人更要持續投資,讓財富的雪球持續滾動、累積,「未來才可以輕鬆吃剉冰!」

**投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以上資料為舉例說明,不代表未來實際績效。

*(本文為「50+世代不後悔大調查」財務篇,關係篇與健康篇請至下方點入專題查看)