文/復華投信廣編贊助 攝影/日日寫真 圖表繪製/ Hillary

「50+世代不後悔大調查」的結果,是否讓你深有所感?退休財務「自認」滿意,但從數字與實務角度來看,卻處處暗藏危機。復華投信投資理財處資深副總宋佩文提到,對於50歲左右的人,焦慮程度與退休金準備得夠不夠,大有關係。但,退休金要從哪裡來?

調查結果顯示,退休金不夠者,有22.4%後悔沒有買房收租。對此宋佩文點出核心問題,「未來少子化,房產需求真有這麼多嗎?」她分析,金融市場循環最多3年一波,但房地產須10年才有一次循環,房地產可能占個人資產配置的資金池達9成,建議手中預算有限、風險屬性積極的人,避免投資在房地產,以免資金被卡住,難以靈活運用。

買房收租試算報酬率僅3.5% 莫忘裝修管理成本

復華投信業務副總何信孟認為,隨著少子化、需求大於供給的社會結構,目前房價顯然已是高點。不只買房門檻高,除了頭期款,每月還有房貸壓力(若有自住需求或是繼承等則另當別論)。

何信孟 復華投信業務副總

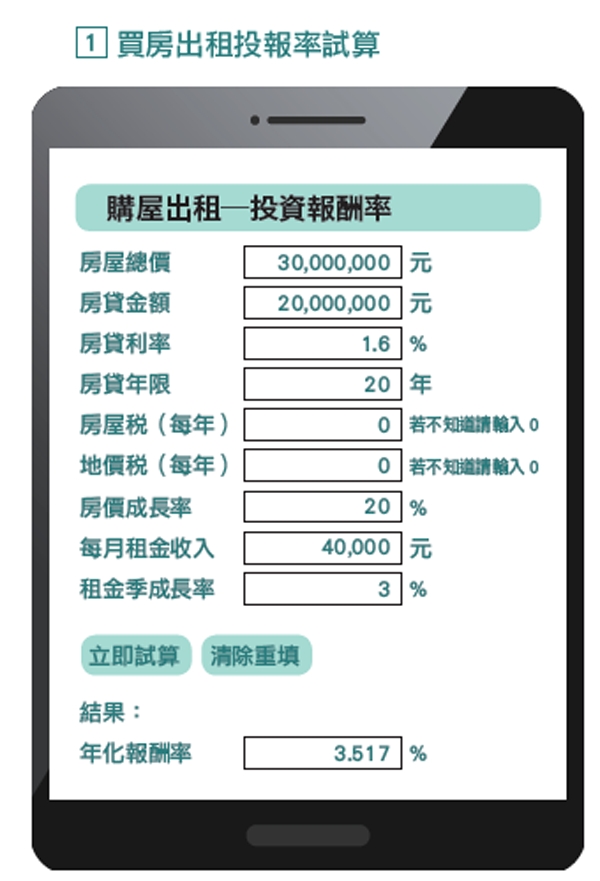

買房出租的收益率如何?根據房仲網以下列條件試算:

假設小丸子看中3千萬的房子,準備好1千萬的頭期款,並與銀行談好20 年期1.6%房貸利率,共貸款2千萬,預估房價成長率20%,決定以4萬元出租。這項投資預估帶來多少的年化報酬率呢?3.5%。(圖1,利率為2022年5月央行公布之五大銀行房貸利率、成長率參考近5年雙北成長率,報酬率尚未計入各種稅金及裝修、空屋率等成本)

資料來源:網路公開之「買房出租投資報酬率計算機」。試算說明:1. 此區計算數值僅供理財參考,並未加計任何可能產生的手續費用和稅金。2. 計算出的金額並未考量物價膨脹率及風險係數,也無保證和實際投資狀況相符。

除了頭期款及每月房貸壓力外,裝潢修繕、代書費、仲介費等都是成本,且租屋市場不一定都能達到滿租,有閒置過久的風險。

選對投資工具 長抱20年績效有機會達3位數

反觀退休金足夠的民眾,有34.2%自認因有投資基金或股票,大於買房收租(15.2%),什麼樣的投資工具有機會超過房地產報酬率?

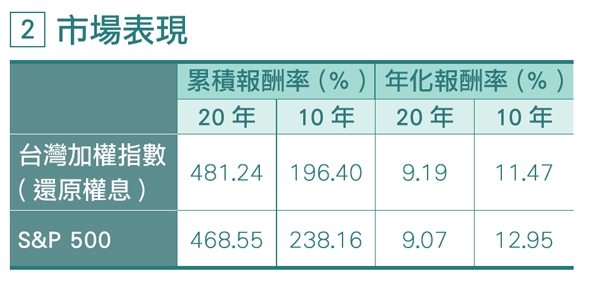

何信孟舉例,若有一筆200萬閒錢,不妨考慮投入股票型基金參與長期成長,從主要市場台股加權指數及美股S&P500來看,長期年化約有9~13%,若選擇主動操作的台股基金,則更有機會創造超額報酬。

例如復華中小精選基金的10年年化報酬率有16.59%,20年每年也有12.12%,若看累積報酬率20 年下來逾888.6%,市場20年間經歷了網路泡沫、SARS、金融海嘯次貸風暴、

美中貿易戰、新冠疫情等,股票型基金的好處是可以同時持有超過30檔以上個股,若投資人自行挑選單一個股,風險則相對高很多。

資料日期:截至2022/6/30

資料來源:復華投信整理,Lipper 2022/6/30。註:復華中小精選基金成立日為2001/4/3,復華傳家二號基金成立日為2000/9/6。

滾雪球理論讓時間養大報酬 退休前盡量不要配息

調查結果也顯示,以股票、基金為主要退休理財工具者,最希望賺長期成長報酬和穩定領配息;偏好長抱賺成長報酬的民眾,有更高的比率對財務狀況滿意;若為偏好短期價差者,對自身財務狀況大都不滿意。

宋佩文引用巴菲特滾雪球理論,建議選擇穩健且能因應市況的標的「長期持有」,「每月定期定額扣款,用對的方法讓錢長大,不用猜測進出場時間點。」把每月工作的辛苦錢拿來長期累積,就能感受到時間複利的魔力。

調查還發現,認為股票或基金最適合存退休金工具的受訪者中,有43.3%偏好長抱賺成長報酬、37.6%希望固定領配息。何信孟提醒,領配息並非愈早領愈好,例如現年40歲,預計60歲退休,建議退休前盡量不要配息,他分析,很多人喜歡買非投資等級債券(原「高收益債券」)當固定領息,但可能因投資績效不好又要高配息反而侵蝕到本金。

「長抱個股未能做到風險分散,無法安心存退休金。」何信孟提到,不少投資人喜歡存股,但存股一年或半年配息一次,現金流上相對困難,且此類股票常侷限於金融或傳產業,企業是否能20年持續成長,並不明朗。

觀察台灣加權指數,過去10年(2012/1/1 ~2021/12/31),前30大市值公司中,有4支個股公司的排名已掉出50以外,可見個股風險很大,一不小心存股可能變存骨。

存退休金首重「穩」字 母子基金追求合理報酬與控管風險

投資理財,就是考慮風險跟報酬率,基金的好處在於,「由專業經理人幫你挑個股與管理,跟著一流企業長期成長來獲取報酬,也可避開單一個股的風險。」

當市場空頭時,投資人往往無法克服恐懼進場,又陷入追高殺低的困境,宋佩文鼓勵,定期定額是最容易的理財方式,無論市場漲跌、維持紀律,逢低加碼攤平,長期而言,平均成本就會低於市價,一旦市場反彈,就能轉虧為盈,「投資人一定要克服人性,相信這套投資機制。」

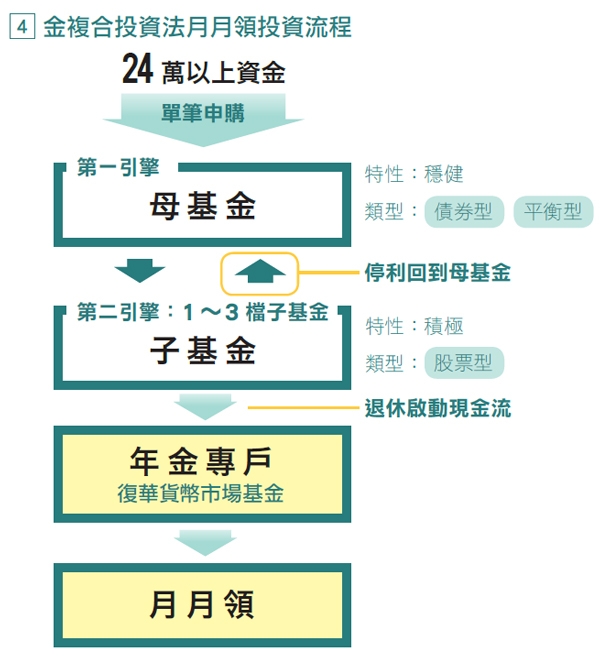

若有現金流需求,何信孟以復華的「月月領」為例,以母子基金機制的「金複合投資法」,累積到退休後再開啟月月領功能,規劃退休現金流時省時又省力(圖4)。

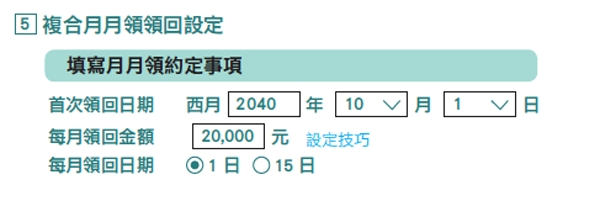

「運用母子基金攻守搭配、降低風險。」何信孟解釋,透過整合資產配置、分散投資時點、自動停利及固定提領的自動化機制,可達到控制風險及賺取合理報酬率,母基金選擇以追報酬控風險為方向,例如復華傳家二號基金,不是追求報酬最大化,而是控風險及成長兼具,子基金則是選擇較為積極性標的,如復華中小精選基金。到了65 歲退休,投資轉保守,此時母基金可改為全球債券型基金。從退休前累積到退休後實現月月領,只要這一套機制就可以輕鬆規劃退休金。由於可設定每月固定領回時間與金額,資金運用較彈性,如果想要持續滾大本金,也可設定先不要領回,讓資金持續投入,發揮複利效果(圖5)。

退休理財需要縝密規劃,未退族與退休族可依據自己計畫的退休時間,透過金複合投資法來「累積資產」,或是金複合月月領開啟「現金流」,可參考下方試算範例。

範例一:未退族

姓名:熊大

現狀:一般上班族,收入來源為固定薪資

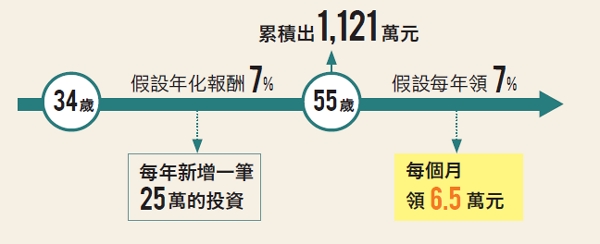

退休規劃: 現年34歲,希望55歲可以退休後,退休後每月有6.5萬現金流

復華顧問建議

- 先存錢後消費,月薪及年終存下來,每年新增一筆25萬母子基金。

- 以母子基金組合有機會達年化7%試算。

- 長期持有20年後累積出1,121萬。

- 55歲後開啟月月領功能,同時將母基金更改為保守型債券基金。降低投資組合波動,讓過去20年累積出來的獲利轉為穩定現金流。

- 每年提領7%現金使用,約每月6.5萬元。

- 尚未被提領的部分仍持續投資,再創造獲利機會。

範例二:退休族

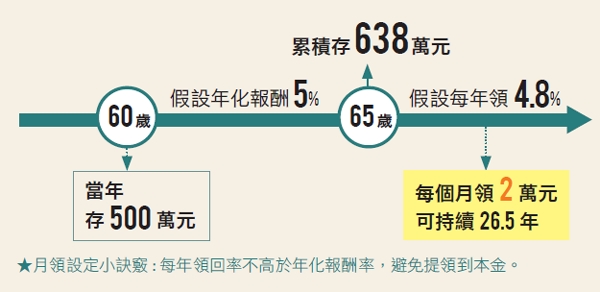

姓名:陳伯伯

現狀:60歲已退休,手邊有500萬閒置資金

退休規劃: 閒置資金不多,生活簡單,期望月領穩定、細水長流

復華顧問建議

- 平均壽命81.3歲,約還有20年現金流需求,資金善加利用避免縮水。

- 投入穩健母子基金配置,選擇年化報酬率有機會達5%組合,先累積5年,再開啟領回。

- 經試算持有5年後累積出約638萬。

- 開啟月月領功能,假設每年領4.8%,月領回金額約2萬,可持續26.5年。

- 月領金額為領回期開始皆無再投資,則可支撐幾年。

本理財服務並非保證獲利,以上報酬率僅為假設供試算使用,不代表未來實際績效。上表試算係假設為穩定報酬並具複利效果,使資產現值增長,未考慮實際金融市場波動。

**投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以上資料為舉例說明,不代表未來實際績效。本文提及之理財服務名稱「月月領」三字,係指由投資人指定每月領回金額後,每月自月月領專戶辦理約定金額之復華貨幣市場基金受益憑證買回交易,非對基金未來績效或投資人最低投資收益之保證。投資人應瞭解並承擔交易可能產生之損益,且本公司所提供金融服務之最大可能損失達原始投資金額。為提升基金操作彈性及投資效率之目的,於下述情形本基金得不受基金信託契約第十三條第一項第一款投資於股票總金額比例之限制。本公司將參考自行發展之「全球景氣循環強模型」,及臺灣總體經濟表現,並於本公司投資決策會議決定當時臺灣景氣循環位置( 景氣循環位置分為谷底、成長、高峰及走緩等四個不同的階段)。(1) 當臺灣景氣位於谷底或成長階段,基金投資於股票之總金額上限得放寬至本基金淨資產價值之百分之九十,但下限不得低於本基金淨資產價值之百分之三十。(2) 當臺灣景氣位於走緩階段,基金投資於股票之總金額下限得放寬至本基金淨資產價值之百分之十,但上限不得超過本基金淨資產價值之百分之七十。本公司於投資決策會議調整臺灣景氣循環位置後九十個營業日內,應確認基金投資部位符合基金信託契約第十三條第一項之投資比例限制。本基金經金管會核准或同意生效,惟不表示絕無風險。本公司以往之經理績效不保證基金之最低投資收益;本公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可向本公司及基金之銷售機構索取,或至公開資訊觀測站、境外基金資訊觀測站及本公司網站(https://www.fhtrust.com.tw) 中查詢。