文/Will黃士豪 圖/Shutterstock 責任編輯/吳丹華

編按:收入大於支出的人,就沒有金錢方面的煩惱嗎?事實上,無論是賺很多的高薪族或超節省的受薪階層,就算有房有車一樣不自由,大多走在「為了錢必須犧牲更重要的時間」的路上。要如何逆轉這個困境?

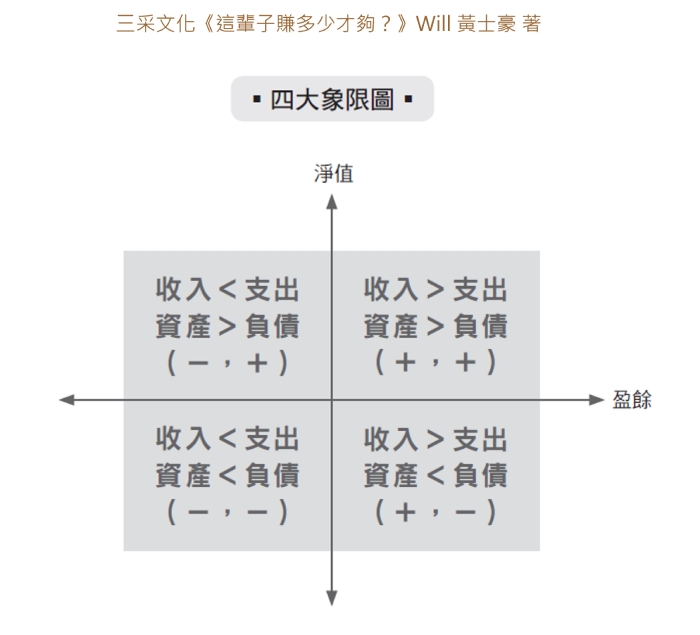

無論你認為你的財務狀況多麼複雜,你一定處在這4大分類當中。從損益表的收入扣去支出,我們得到了盈餘,從資產負債表的資產扣去負債,我們得到了淨值。而盈餘、淨值為正值、負值、或零,則可以用4個象限來表達,這一至4象限分別是(+,+ )、(-,+ )(-,-)(+,-)。接著我們便可以來探索,4個象限的財務現況,如何啟動實現人生財富的優先行動策略。

賺很大還是富不了?省很大還是不夠錢?

在第一象限(+,+)裡的人,每個月的收入能夠涵蓋支出,目前可能也有貸款,假設發生極端狀況,將手上的資產變賣,至少能把負債還清,或是還有一些資產剩餘。只是即便如此,他們並不覺得自己壓力有比較小,或是生活有比較輕鬆。第一象限含括了兩端的人,其中一端甚至是高薪族群。

這個象限裡的眾多案例,通常有2個共通要素:1 努力賺取收入、2拚命克制開銷。

・努力賺取收入

例如有一些醫師、牙醫師、工程師、創業家,他們的收入遠高於普通人、生活開銷有人較高,有人還是很節制,但他們的生活無非就是更努力、花更多時間工作獲得收入。

有可能是因為多買了一間房所以需要付貸款,有可能是因為孩子出國讀書需要付學費,或是因為新進口的跑車、遊艇、高爾夫俱樂部年費⋯⋯時間總花在獲取更多的財務報酬,而非打造人生財富。

・拚命克制開銷

另一端的組成是薪資一般,但在工作之外,常額外耗費很多心力在控制開銷上。例如需要控制飲食、交通、購物、休閒、聚會、旅遊等,花費時間比價、跑到較遠的地方買更便宜的日用品、等待打折,或是在網路購物時花更多時間確認CP值等。

並不是說這些不好,甚至我也鼓勵大家,如果這些能帶來樂趣、為你提供更多價值,仍可以投入去發展。只是這麼做的人,他們的反饋大都是「沒辦法、因為收入不多,更需要小心翼翼地生活」。從這裡我們看到的是,為了控制開銷,需要花很多時間在與人生財富不相關的地方。

注意到了嗎,無論薪資高低,從人生財富的角度來看,都是一樣的問題:為了錢,犧牲更重要的時間,並且在這條路上看不到終點。因為無論是誰,只要一停下來就斷糧,頓失生活來源。而繼續這樣下去,高薪的人,開銷越來越大,身體萬一變差可能還有更多花費;低薪的人,則是發現職涯發展有限,再怎麼存錢也不可能足夠安心退休。

收入大於支出者 突破金錢困境的3個重點

在這個象限的人,核心策略來自於時間與收益的思考,例如能不能用一樣的時間賺到更多錢?能不能用更少的時間賺到一樣的錢?或是再進一步,用更少的時間賺到更多的錢?當我們願意這麼想,而不是一想到需要更多錢,就一味地更拚或更省而亂衝時,我們就能刺激自己的大腦去思考更多可能。

要實現這樣的方向,最重要的莫過於主動收入結構,在這個象限的人一般都能滿足生存條件(包含緊急備用金),所以應該編列時間與財務預算去探索、學習,找尋自己的財富因子,實現J型曲線。

另一方面,則是開始做資產盤點,從願景回推的財務目標,掌握財務現況與目標的差距,重新進行資產配置、打造投資組合。例如先不急著把債務還完、增加進攻型資金的比例、學習價值投資等。

特別要提醒採取行動的朋友們的是,執行過程中,可能會因為短期看不到成果而感到受挫、灰心或是面對新衍生的開銷、財務決策而心生不安。請大家記住,對未來多有信心,就能對現在多有耐心。過程可能讓我們不舒服,但它是值得的。

突破牢籠困境:

1. 資產盤點

2. 找尋財富因子

3. 實現J型曲線

案例1. 有房有車一樣身不由己 改變資產配置活出自由

Jane是一位行銷公司創辦人,過去10多年與丈夫累積了一些財富,也採取最傳統的資產配置方式—買房。所以名下有3處房地產,分別是給父母住、租人以及自住。

因為近幾年來主流的廣告投放平台成本越來越不穩定,她也開始希望能有更多時間來做自己喜歡的事,例如出國旅居、個人進修以及企業輔導的志業等轉型,所以她的困擾便是:自己要支撐龐大的家庭開銷以及貸款,看起來有房有車卻一樣身不由己。雖然有時間運動、陪伴孩子,可是孩子慢慢大了,相處時間也不像以前這麼多,慢慢就有種自己被困住的感受。

在一連串的探索之後,最主要的行動便是資產的重新配置。

藉由重新評估收租報酬、考慮抵押貸款以增加流動性,或是將房產變賣之後能將資金進行再運用,後來Jane處理了2處房產,只保留給父母住的房子,並配置防守型資金的組合。

這樣一來,她每年多了約280萬元的被動收入,也讓她能夠慢慢降低工作強度,最近甚至開始一邊異地旅居、一邊遠距工作的人生實驗,常常很興奮告訴我,她的新發現。這是她緊抓著「有房子才安全」的信念時,沒有辦法看到的風景。(相關閱讀:一個人「不買房」的自由!53歲粉圓妹實驗:一只背包就夠活,人生要那麼多東西幹嘛?)

案例2. 別等退休才做更有價值的事 發展J型曲線

Sherry是位朝九晚五的外商獵頭,雖然月薪7萬,年收超過台灣75%的人,但在台北生活確實很綁手綁腳,要很小心地控制開銷,每個月光是房租、交通、孝親費、保險、跟朋友聚聚吃吃大餐、買些保養品,稍不控制就超支了。

為了維持生活品質,Sherry能做的就是更努力工作,甚至配合客戶在工作以外的時間見面、盡可能讓績效好一點可以獲取更多獎金。但在深談之後,她其實感到些許絕望。

因為她看到,即便是她的頂頭上司,年薪也不過就是300來萬。她也計算過,按照公司制度要升到那樣的職位,需要不下10年。想要拚,可是一想到就算300多萬,到時候自己都40、50歲了,還能賺幾年?賺的錢也是連房子都買不起啊!再回頭想想,一直到退休前都要做這些事,自己真的願意嗎?她總覺得自己可以做更有價值的事,而不是因為這裡是目前能拿到的最好待遇,就緊抓著不放。

這樣的處境普遍存在於台灣奮鬥的壯年族群裡。我很心疼也很難過,這是我拍攝紀錄片《三實而立》、成立自己的廣播節目「夢想實驗室」,也是我的Podcast 最想解決的問題。希望藉此能讓更多人看到啟發與希望,進而勇於採取行動。

而Sherry的脫困步驟也一如既往的簡單。我們先檢視了她的財務現況,確保有足夠的保障型資金後,開始協助她思考人生願景。因為她並不清楚自己的人生願景,我們重新設計她的主動收入、被動收入架構。

1. 主動收入

・找到財富因子:Sherry發現自己的熱情在於協助人們釐清職涯盲點,提供更多雇主與職場方面的資訊、職涯決策。她也很喜歡心理學、喜歡研究人們的行為。

・實現J型曲線:我鼓勵她開始探索,這些事是否已經有人在做並以此為業?不妨可以去訪問市調,或用其他管道進一步探索:要達到這種程度需要具備什麼?一段時間之後,Sherry告訴我現在正在學習一些課程,也在準備證照的考試。雖然沒有額外去拓展業務爭取更多獎金,甚至每個月的盈餘還因為學習課程減少了,但她覺得很充實、感覺到更多活力,也慢慢感覺到自己的未來充滿更多可能性。

更重要的是,她也重新審視工作,不再有Monday Blue了。公司很多業務都讓她有機會練習、培養相關的技能,包含面對主管的溝通、面對客戶的諮詢,或是日常瑣事的處理應對能力。(相關閱讀:中年後如何在職場保持優勢?台大管院郭瑞祥:做5件事,讓學習新知更有效)

我們一定要記得,即便我們成為心目中想成為的人、過上心目中的理想人生,每天生活還是都有大大小小、不如意的地方。所以,我們從來就不是追求事情按照我們所要的發展,而是如何面對不可預測的外在,並且始終能反過來控制我們自己對世界的反應、解讀與行動。

我告訴Sherry,她未來一定能過上自己喜歡的生活。因為她已經做到了將注意力放回自己身上、從當下就開始構築理想生活,這才是最難的事。(相關閱讀:要先辛苦賺錢、財富自由,才能做想做的事?老爸的智慧:不必等退休,如何在工作中自由?)

2. 被動收入

在扣除了生存原則的盈餘條件、保障型資金之後,Sherry發現自己的錢都躺在銀行裡,原先構想是先存錢再說,等存到第一桶金(100萬元)再打算。

她的每月開銷4萬5千元,6個月的緊急備用金為27萬,存款裡大概有60萬。所以,我請她停止「存到100萬再投資」的想法,而是現在就拿出33萬元(60-27=33),開始投資。

這裡可以大概算一下差別,本來每個月存2萬5千,到100萬還要大概16個月才能開始投資。如果現在就能開始投資,相當於本金33萬+定期定額16個月的2萬5千。按照長期S&P500的ETF來看,16個月之後應該可以多8萬5千左右,比原本的方式來多了4個月的錢。

當然,16個月可能沒辦法得到長期的平均報酬,可能漲更多,也可能跌。但至少我們已經在市場裡、有足夠的風險承受能力以及長期主義心態,何不盡早開始?她也可以考慮學習主動投資,去獲得更高的報酬。而如果她要考慮專職或內部調職,去做自己更喜歡的事,她甚至可以考慮降薪1萬。因為每年仍有被動收入。

知道這些好處,不是糾結到底未來能賺到多少錢,那只是多和更多的差別而已,而是要你記住,不要為了多一點錢,就去做自己不喜歡的工作、失去熱愛生活的理由。

請放寬心,探索你的熱情、做你愛做的事,現在就原地退休吧!

(本文摘自Will黃士豪著,《這輩子賺多少才夠?:【行動清單×10張表格】逆轉勝!成為自己的富一代》,三采出版)