文/大俠武林 圖/Shutterstock

編按:投資是為了照顧自己與家人,專職投資者、理財作家《全息人生》大俠武林分享他的長期投資方式,以持有一生的概念來佈局股票與ETF,讓存股的股息可以照顧家人的生活,並分享他挑選ETF的3大條件。

關於退休這個議題,其實大俠認為自己目前還難以達成字面上的退休,甚至離財富自由也相當遙遠。因為每當大俠達成一個財務階段的被動收入後,總是會出現新的生活需求,等著我去買單。

尤其是如果你家中有小孩加上長輩,這兩者的印帳單能力,是絕對不容任何人小覷的。所以請務必為了家人,儘早學會如何務實投資,讓資產累積的市值成長速度,超越家人成長或老去的速度。

用持有一生的想法長期投資 讓股息Cover家人的每一天

當一個投資人把家人放在第一優先順序時,自然會避開許多高風險的交易行為。大俠絕對不會讓自己把原本該給家人的生活品質,輸在貪婪上。

所以「股息Cover」的內涵是指,藉由長期投資務實地持有好公司來Cover家人的每一天。只要你每年能讓家人越過越好,什麼都不用講,家人自然感受得到。

當一名投資人逐漸成熟,會從最初的毛毛躁躁報喜不報憂,轉變成穩健良言喜樂地度過每一天,這種生活大俠稱之為「全息人生」。

也就是說,透過參與除權息、參與權息、參與全息,讓企業股息來Cover人生。因此,投資前請務必思考一件事情:這間公司有辦法讓人安心持有數10年,甚至一生嗎?如果無法,那千萬別投資。

疑股不存,存股不疑。

最好的持有時間是一生,在這個先決條件下,投資人勢必會非常謹慎面對自己的佈局,除了選股、資金佈局週期,還有如何處理市場多空的策略。不過,這裡指的不是一輩子死存不能賣。如果你要一輩子死存純領股息現金流的話,當然沒問題;或者存到一半市值累積夠了,先調節去買房、換車,也是非常合理的做法。可以用實質報酬的股息來買,也可以用資本利得的報酬來買,只要是報酬,怎麼使用都可以。

如何挑選優質ETF?3個篩選條件

ETF又該如何挑選呢?下面分享大俠的篩選條件和方法。

大俠的ETF篩選條件:

1. 年化報酬率高

2. 同期績效不輸給大盤

3. 券商有提供定期定額的選項

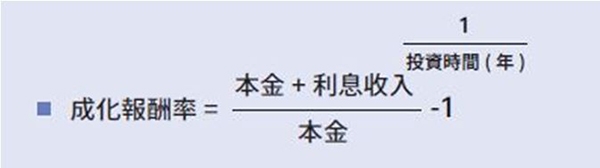

什麼是年化報酬率(Internal Rate of Return,IRR)?公式參考如下

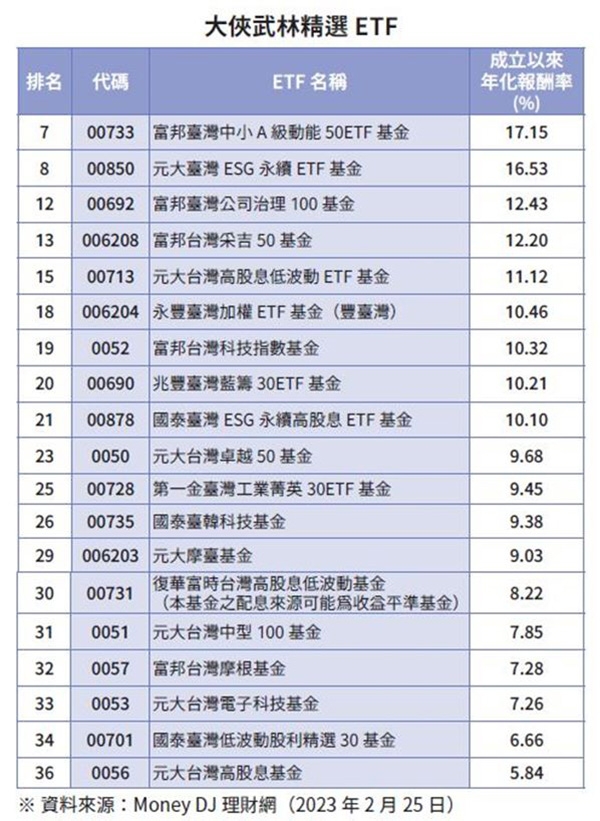

下方表格是從公開網站上,在台灣發行的ETF 中,依據「成立以來年化報酬」這個條件篩選出來的排行榜。

所謂「成立以來年化報酬」,簡單來說就是指這檔ETF從上市日至今的每年平均市值成長的報酬率。

年化殖利率小於年化報酬率 股息才是真的獲利

年化報酬率到底有多重要?它關乎投資人拿到的股息是否為實質獲利。

前陣子有人問,為何某檔ETF有5%配息,但報酬率只有2%?這樣有道理嗎?大俠要再次強調,年化配息率跟年化報酬率之間,沒有絕對的關係。

這是什麼意思?比方說,你拿100元投資,然後放到隔年除息前一天還是100元,那麼,此時的年化報酬是0%;而假設你拿到股息5元,除息完後剩95元,此時如果只看殖利率會是5%,但問題在於,若把股息5元加上持有市值,結果還是最初投資的100元。這樣有賺到錢嗎?答案是:沒有。

要是年化殖利率大於年化報酬率,只代表一件事情:投資人是拿自己的本金配息給自己。但若是年化殖利率小於年化報酬率,才代表你拿的股息,是實質的投資獲利。

進一步來說,當你持有的ETF從100元漲到108元,且配息拿到5元,代表有透過參加除息的方式,來獲得帳上部分損益。亦即,你從8元報酬中拿走了5元,剩下3元持續留在股市利滾利。

那麼,為什麼不賣掉來獲得8元報酬呢?這就要看投資人自己的想法了。儘管賣掉後能拿到8元全數報酬,但本金抽離股市的作法,很可能因為後續上漲,面臨再也吃不到的股息的結果。不過,也有可能趁著股市下跌前,因為提前抽離或減碼,而在下跌區間佈局出更多股數。

然而,這種神乎其技低買高賣,往往要在事後才能論英雄。

比較常見的情況反而是,你還沒完成回補前股市又漲了,並且往往因為追著股市跑而誤判情勢,輕易將前10次累積的報酬一次倒光。所以大俠秉持一項原則:除非是為了拿去買其他實體資產,否則絕不輕易將本金和報酬全數了結。

每年所領股息 一半用於生活一半繼續投資好公司

我們篩選出「成立以來年化報酬率」排行榜後,接著將篩選出的每檔ETF跟大盤的同期績效做比對,進一步篩選出同期定期定額績效中,年化報酬率不輸給大盤的ETF。

下表假設每月1日扣款、每次扣款金額新台幣10,000元、股息再投入、手續費均收的條件來做比對。

總之,選擇最熟悉的標的投資就好,熟悉個股就投資個股、熟悉ETF就投資ETF。如果手邊閒錢不夠投資個股,如:元大金(2885)、第一金(2892)、兆豐金(2886)或中華電信(2412)⋯⋯?或者,擔心投資個股的風險,怎麼辦?

很簡單啊,直接投資長期持有他們的ETF不就得了?從中找出涵蓋度最大的ETF,就能輕鬆篩選出來了。畢竟,一般非專業操盤手的投資人,還是專心上班、乖乖長期投資可定期定額ETF,如:國泰股利精選30(00701)、元大台灣50(0050)、富邦台50(006208),恐怕才是最令小資理財新手安心的投資法。

大俠想再次重申,如果投資就要投資年化報酬率較高的ETF,這樣才能用最實際的方式來佈局。

一家好公司,就是股東可以什麼都不懂,只要專心生活、持續投資即可。以大俠來說,會將每年領到的股息一半用於生活,一半繼續投資好公司,我只要懂得繼續維持這道步驟即可。

(本文摘自大俠武林著,《全息人生:專注本業,閒錢投資。輕鬆打造股市印鈔機,COVER 你一生!》,幸福文化出版)