文/鄭策允 圖/Shutterstock

編按:想把財富傳承給下一代,若是生前轉移財產會有贈與稅,等到死亡後,將財產給子女繼承也可能會有遺產稅。資誠家族及企業永續辦公室鄭策允律師,整理遺產繼承3大重點,幫助大家建立稅務的知識,提前做好準備,替自己省下一筆費用。

一位民眾詢問:律師您好,我的父親在111年過世了,留下年邁70歲的母親與我。父母白手起家,父親留下現金及上市櫃股票投資合計約400萬、一間市價約3,000萬的房屋(土地公告現值及房屋評定現值合計約2,100萬),房屋是父母結婚時購入,貸款已還清,母親名下資產約有現金及上市櫃股票共計1,500萬。請問律師我需要繳遺產稅嗎?有沒有節省遺產稅的方式?

鄭策允律師說明:

美國政治家富蘭克林(Benjamin Franklin)曾說:「人的一生有兩件事永遠無法避免,死亡跟繳稅」。

終其一生辛苦打拼,想把財富安心傳承給下一代,若是生前轉移財產會有贈與稅,等到死亡後,將財產繼承給子女也可能會有遺產稅。資誠家族及企業永續辦公室鄭策允律師,特別整理遺產繼承3大重點,幫助大家建立稅務的知識,提前做好準備,替自己省下一筆費用。

重點一、遺產淨額多少才不會被課稅?

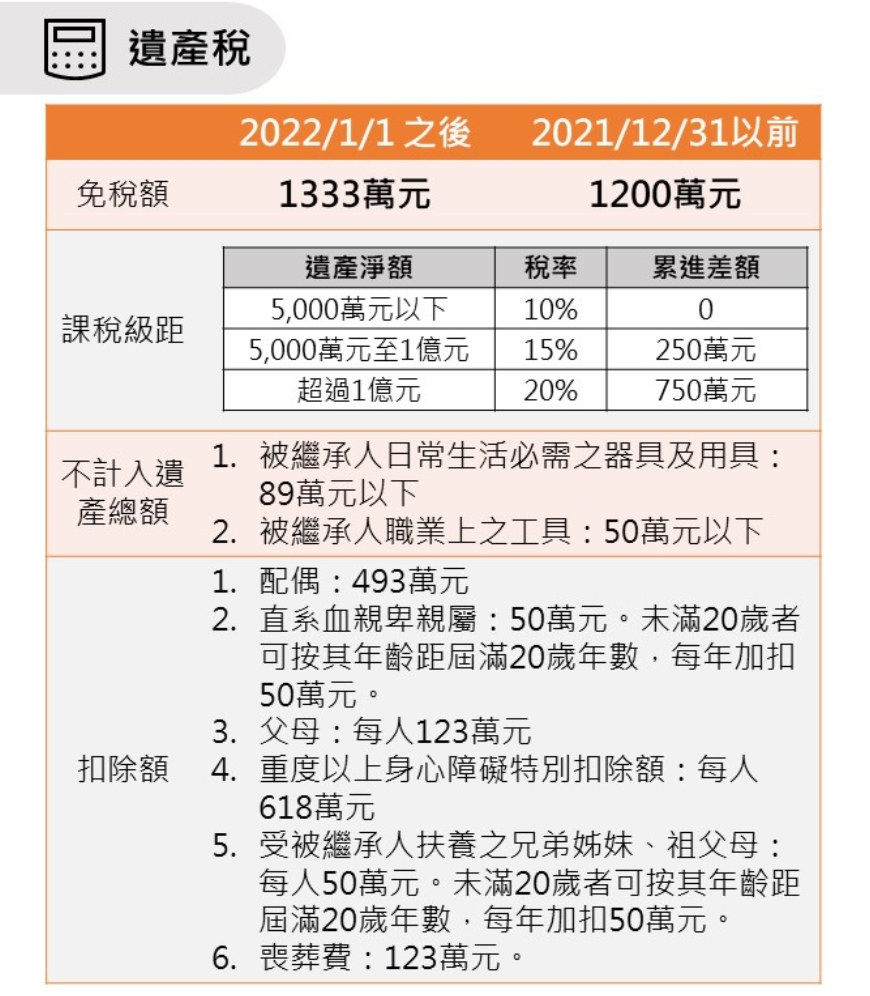

自民國111年(2022)元旦起遺產稅免稅額從1,200萬元調高至1,333萬元,遺產淨額5,000萬元以下者,課徵10%;超過5,000萬元者遺贈稅課稅級距,詳如下表所示:

本案一家3口(父、母及成年子女1名),父親於111年後過世,遺產稅計算會先扣除免稅額1,333萬元、生存配偶扣除額493萬元、子女扣除額50萬及及喪葬費用123萬元,遺產淨額只要不超過1,999萬元就不用繳稅。

鄭策允提醒,自民國110年9月1日起,民眾申請查詢被繼承人金融遺產資料,將統一由國稅局提供,可以查詢之金融遺產種類包括存款、基金、上市(櫃)及興櫃有價證券、短期票券、人身保險、期貨、保管箱及信用卡債務等,有需要的民眾可以就近洽各地區國稅局全功能櫃檯辦理。詳情可參考國稅局單一窗口查詢專區。

重點二、申報遺產稅時,遺產價值的計算以「時價」為準,並非「市價」

遺產價值計算:

土地公告現值+房屋評定現值共2,100萬+現金及股票400萬-貸款(已還清0)=2,500萬

扣除額:

免稅額1,333萬+生存配偶扣除額493萬+子女扣除額50萬+喪葬費123萬=1,999萬

遺產稅:

遺產總額2,500萬-扣除額1,999萬=遺產淨額501萬

繼承人所支付的遺產稅額:501萬×10%=50.1萬

鄭策允提醒,遺產稅於遺產價值計算時,不動產的價值不是以「市價」為準,而是以被繼承人死亡時之「時價」為準,例如土地係以土地公告現值,房屋係以房屋評定標準價格為準;如為上市櫃股票,則以死亡日的收盤價為準;如當日無買賣價格時,依死亡日前最後一日之收盤價為準。如果資產超過一億,遺產稅率為20%,特別提醒高資產者,對於可能的遺贈稅負擔,應徵詢專業人士後,運用分年贈與、信託贈與、保險或其他方式,加以妥適管理。

重點三、配偶應善用主張剩餘財產差額分配請求權,以降低遺產稅

遺產價值計算:

土地公告現值+房屋評定現值共2,100萬+現金及股票400萬-貸款(已還清0)=2,500萬

扣除額:

免稅額1,333萬+生存配偶扣除額493萬+子女扣除額50萬+喪葬費123萬=1,999萬

配偶主張剩餘財產差額分配請求權金額的扣除額:

父親遺產:2,500萬

母親資產:1,500萬

父母親財產差額1,000萬(2,500萬-1,500萬)

母親得主張剩餘財產差額分配請求權金額500萬(1000÷2)

遺產稅:

遺產總額2,500萬-扣除額 1,999萬-剩餘財產差額分配請求權金額500萬=遺產淨額1萬

繼承人所支付的遺產稅額:1萬×10%=0.1萬

本案例中,透過母親主張剩餘財產差額分配請求權,最後只須繳納遺產稅1,000元。

因此,鄭策允提醒依法被繼承人之配偶可依民法第1030條之1規定主張配偶剩餘財產差額分配請求權,此時,配偶所主張金額得向稽徵機關申請自遺產總額中扣除。

鄭策允另說明,不是所有財產都需納入剩餘財產差額分配計算,在計算時,須扣除婚前財產、繼承、無償取得財產以及慰撫金。例如,假設夫死亡時財產剩1億,妻財產剩5,000萬,但夫的1億財產中,2,000萬是來自於繼承的不動產,妻的5,000萬則全數為創業收入時,在計算剩餘財產差額分配時,夫只有8,000萬的財產要列入計算(1億-2,000萬),夫死亡時,妻可請求差額(8,000萬 - 5,000萬的一半),也就是1,500萬。

鄭策允最後提醒資產擁有者在傳承財富時,除了考慮「稅務面」,也要思考「非稅務面」的問題,像是如何預防家族紛爭?如何確保財產傳承後,仍然能夠保全資產等問題,在分配財富同時兼顧家庭和諧。